Ситуация на рынке труда в стране сегодня довольно сложная, снижение доходов, сокращения, постоянный рост цен на коммунальные услуги и продукты питания вынуждает многих граждан обращаться за деньгами в банки и микрофинансовые организации, ведь деньги нужны нам всегда.

С банковскими кредитами ситуация тоже довольно непростая, ЦБ регулярно ужесточает правила выдачи кредитов, банки вынуждены отказывать клиентам по большей части заявок на потребительские кредиты, особое внимание уделяют долговой нагрузке и кредитному рейтингу заёмщика, поэтому получая отказы по банковским кредитам и кредитным картам, многие начали обращаться именно в микрофинансовые организации.

Статистика по выдаче микрозаймов показывает резкий рост по регистрации новых заёмщиков, которые ранее никогда не пользовались услугами МФО.

С увеличением выдачи микрозаймов растет и количество просроченных договоров, по которым люди не справились с долговой нагрузкой.

Обычно заёмщики не берут один заём, как правило всё заканчивается целой цепочной микрозаймов. У меня в работе по оптимизации задолженности большая часть клиентов имеет от 10 договоров в МФО, все они находятся в просрочке и по всем ним договоры были переданы в коллекторские организации. Как сегодня работают с должниками коллекторы я рассказал в своей предыдущей статье на данном канале.

Многие заёмщики, которые впервые допустили просрочку по микрозаймам и не знают, как себя правильно вести с первых дней образования просрочки допускают одинаковые ошибки, которые только усугубляют ситуацию.

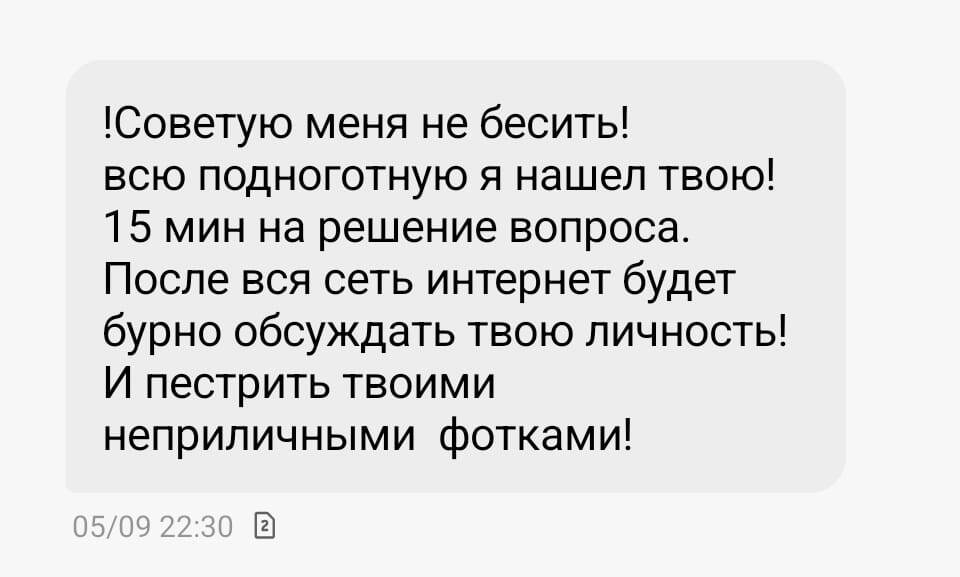

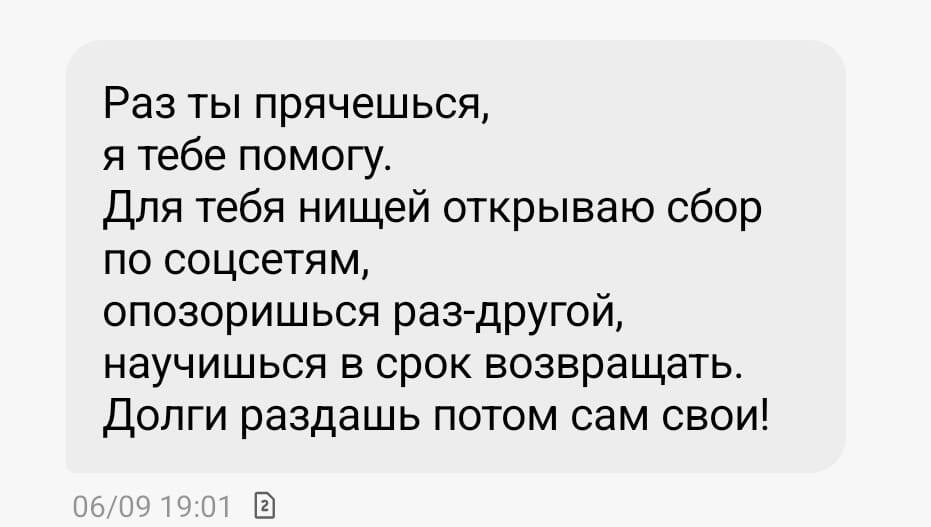

1. Первое и самое неприятное с чем придется столкнуться при просрочке микрозайма это работа коллекторов, которые будут писать неприятные сообщения, разглашать информацию о долге всему окружению, родственникам, коллегам и т.д. Они будут пытаться сделать так, чтобы окружение, которое явно будет недовольно постоянными сообщениями и звонками начало оказывать давление на должника. На фоне долгов перед МФО я видел много ссор между родственниками и друзьями, некоторые были вынуждены уволиться с работы.

2. Все мы знаем под какие проценты у нас выдают микрозаймы, МФО используют в своей работе хитрую тактику, они не будут торопиться подавать заявление в суд, если их не поторопить. Кредитору выгодно тянуть время за счет чего каждый день сумма долга будет увеличиваться, нам важно этого не допустить и путем проведения грамотной досудебной переписки максимально ускорить обращение кредитора в суд, чтобы зафиксировать сумму долга.

Суд это единственное решение проблемы с долгами, если его не удается погасить своими силами. В суде можно зафиксировать сумму долга, понизить сумму неустоек на основании ст. 333 ГК РФ или полностью избавиться от долга, т.к. зачастую МФО допускают грубые ошибки при подаче документов в суд.

При вынесении судебного приказа о взыскании важно его своевременно обжаловать на это у нас по закону предоставляется 10 календарных дней.

При подаче иска важно не игнорировать суд, нужно сразу ознакомиться со всеми материалами дела и подать свои возражения до начала судебного разбирательства, без возражений судья не будет вас защищать самостоятельно.

Чтобы не пропустить важные судебные письма или претензии кредиторов, уведомления об уступке долга коллекторам, нужно регулярно отслеживать почту по адресу регистрации и забирать все заказные письма. Рекомендуется отслеживать сайты мирового суда по месту регистрации и сайт районного или городского суда не реже одного раза в неделю.

✅Этим я занимаюсь по своим клиентам в рамках своей основной юридической услуги по комплексному юридическому сопровождению и оптимизации просроченной задолженности, провожу досудебную работу, сбор документов, работу в суде с судебными документами, приказами и исками.

Если имеется имущество, например автомобиль или вторая недвижимость, то о сохранении имущества необходимо подумать заранее, еще до начала судебных разбирательств, с этим я тоже помогаю на первых этапах просрочки.

Общаться с кредиторами и коллекторами по телефону и в переписках я не советую, всё общение должно быть официальным через заказные письма.

Проблему со звонками коллекторов можно решить путем направления кредиторам заявлений с отказами от взаимодействия и отзывом согласий по взаимодействию с третьими лицами, такие заявления я направляю в первую очередь, т.к. важно не допустить распространение информации о долге, делать это нужно в первые недели образования просрочки.

Никогда не берите новые займы на погашение просроченных, это и приводит к образованию еще большего количества просрочек.

❗Не стоит затягивать решение проблемы с долгами, чем дольше проходит времени, тем тяжелее работать юристам.

Если понимаете, что не можете исполнять обязательства по своим кредитам или займам, можете писать мне по контактам ниже, я обязательно с вами свяжусь, проведу анализ ситуации и найду оптимальный вариант решения вашей проблемы. Работаю по всей России по договору.

Любые свои вопросы вы можете писать мне в комментариях под данной статьей, отвечаю всем.

Напишите о чем рассказать в следующей статье, оцените статью лайком это поможет распространить полезную информацию в интернете, чтобы еще больше людей знали о своих правах.

👉До новых встреч, ваш кредитный юрист, Антон.

📲 Связь со мной:

🔹Рекомендую посетить мой бесплатный, правовой канал в Telegram - ТУТ (новости, полезная информация, ответы на любые вопросы).

🔹Написать мне на электронную почту - antonsev2011@mail.ru

🔹Моя правовая группа ВКонтакте - ТУТ.

📲 WhatsApp +79086964990 (только для сообщений в WhatsApp и Telegram)