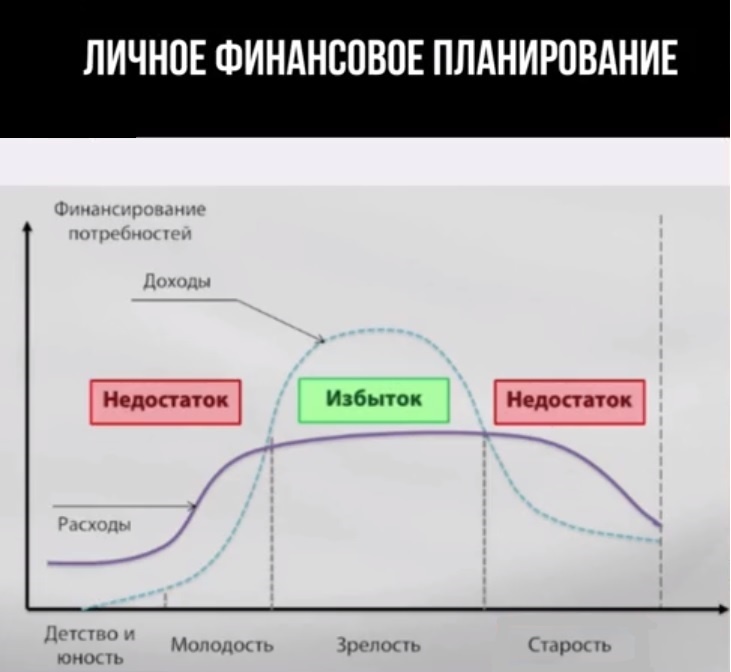

Финансы сопровождают человека на протяжении всей его жизни. Начиная от его рождения и заканчивая глубокой старостью. Расходы, на жизнь человека, возникают буквально с самых первых дней его жизни. Разумеется, в самом начале, ребёнка полностью обеспечивают его родители. И по мере его взросления, когда человек заканчивает школу, поступает в университет, его расходы растут с каждым годом. И в какой-то момент, когда человек начинает работать, кто-то после школы, кто-то в университете, кто-то уже по его окончанию, кривая его доходности начинает потихоньку расти.

Разумеется, этот денежный поток, вначале, как правило, он небольшой и разницу в деньгах, по-прежнему перекрывают родители. После окончания университета, человек вступает, в так называемый, зрелый возраст. Это самый хороший возраст, где, начиная где-то с 25 лет и примерно до 60, человек находится в активной фазе заработка на жизнь. И вот этот диапазон 40-50 лет своей жизни, человек в состоянии активно работать. И вот на этом этапе, активной работы, человеку очень важно, как можно раньше заняться своим финансовым планированием. И делать это регулярно и правильно. Так как именно финансовое планирование позволяет иметь избыток финансовых ресурсов. А уже далее, этим избытком необходимо как-то управлять, инвестировать, чтобы деньги работали и делали новые деньги.

Без чёткой финансовой стратегии, которую можно сформулировать исключительно с помощью финансового планирования, инвестиционная деятельность напоминает некоторое Броуновское движение,

Броуновское движение - это беспорядочное движение микроскопических видимых частиц.

которое по своей сути является примером хаоса и просто бессмысленной тратой энергии. А если инвестиции носят хаотичный характер, то к финансовой свободе они заведомо привести Вас не смогут, а напротив грозят огромными финансовыми потерями. Только благодаря достижению финансовых целей, мы способны кардинально влиять на качество нашей жизни и развиваться как личность. Помимо прочего, привычка планировать свои финансы отлично Вас дисциплинирует, способствует концентрации Вашей энергии, что в свою очередь, делает нас сильнее и увереннее в себе.

В равной степени, важно планировать свои расходы и доходы, как на относительно длительную перспективу 10 и более лет, так и на более короткие периоды 3-5 лет, 1-2 года, может быть даже на квартал. На первоначальном этапе, не так важно насколько реальны Ваши планы, куда важнее сам факт регулярного финансового планирования. И прежде чем приступать к составлению финансового плана необходимо чётко осознать необходимость последовательного прохождения главных этапов на пути к достижению Вашей финансовой независимости.

Первое, с чего нужно начать, это создание «подушки безопасности» или резервного фонда, где аккумулируется от 3 до 6 среднемесячных бюджетов Вашего потребления. Это деньги, которые Вы храните исключительно на «чёрный день», они должны быть доступны в любое время. Доходность по такого рода накоплениям, она имеет второстепенное значение. Если каждый месяц мы будем откладывать в резервный капитал по 10 процентов от наших доходов, то примерно за два с половиной, три года, мы сформируем ту самую, необходимую величину нашего резервного капитала, которая позволит нам компенсировать потери, в случае возникновения каких-то непредвиденных обстоятельств в нашей жизни. После формирования резервного фонда, аккумулированные в нём средства, далее не инвестируются и как такового участия в преумножении капитала не принимают.

Как правильно хранить сбережения, на резервном фонде? Прежде всего, он должен быть поделён на три части. Первая часть лежит в рублях, вторая в долларах, третья может лежать в евро. Деньги должны лежать в каком-либо надёжном банке и в случае, если сумма свыше 1,4 млн рублей, то лучше другую часть средств разместить в другом банке, для того, чтобы вот эти самые 1,4 млн были застрахованы, по программе страхования банковских вкладов. Потому что это максимальная сумма страхования.

После того, как резервный фонд сформирован, мы можем приступать к инвестициям. Когда мы говорим о финансовом планировании, то любой план, личный финансовый план, преследует достижения каких-то целей. Вы должны чётко представлять, какие финансовые цели Вы ставите перед собой.

Все цели можно разбить по различным признакам. С точки зрения временного горизонта, достижения данных целей можно поделить на 3 вида. Первый – это краткосрочные цели. Краткосрочные цели это те, которые человек ставит перед собой с временным горизонтом примерно в один год. Вам, на данном этапе планирования, нужно сбалансировать свои доходы и расходы. В приложении банка есть нужный нам функционал, но всё же, я рекомендую всем, пользоваться специальными программами учёта своих расходов и доходов. Программ сейчас, на самом деле, очень много. И все они доступны, для скачивания, в Вашем телефоне. Уверяю Вас, как только Вы, начнёте пользоваться такой программой, Вы сразу поймёте, куда у Вас утекают деньги. Вы увидите совершенно не нужные статьи расходов и только так сможете прервать этот ненужный поток исходящих денег. Задайте себе цель ближайший месяц регулярно, каждый день записывать все Ваши траты. И потом через месяц подвести итог. Поверьте, мне, цифры Вас впечатлят.

Что делать с оставшимся, освободившимся деньгами? Во-первых, как уже было сказано выше, создать «подушку безопасности». Далее, когда она будет у Вас сформирована, Вы можете переходить на инвестиционные цели.

Переходим к среднесрочным целям. Это цель от 1 года до 10 лет. У кого-то они могут составлять пятилетний период у кого-то семилетний. Среднесрочная цель она направлена на решение тех финансовых задач, которые связаны с крупными приобретениями. Ну, например, покупка автомобиля, покупка квартиры, строительство загородного дома и так далее. Только вот здесь, вообще, когда мы ставим перед собой какую-то конкретную цель, эта цель должна быть чётко Вами сформулирована. Целью не должны являться «Я хочу иметь новую квартиру», это просто, на самом деле, Ваша «хотелка». Это не цель, а цель такая: «через 5 лет, я хочу купить трёхкомнатную квартиру, в таком-то районе города, это стоит столько-то». Вот это цель, конкретная. И тогда, её уже можно достичь определённым образом, планируя свои финансовые ресурсы. Накапливая эти ресурсы и инвестируя.

Долгосрочные цели. Это временной период свыше 10 лет. Долгосрочные цели, преследуют создание и накопление для своей будущей старости. И повторюсь ещё раз, печально это или нет, но тем не менее, вот это самая старость, она подкрадывается, на самом деле, не заметно. Поэтому долгосрочная цель, направлена на то, чтобы создать накопление, создать свой как я его называю, «личный пенсионный фонд». Только не надо его путать с государственным. И вот этот личный фонд, он обеспечит Вам безбедное существование в старости. Потому что, как Вы уже знаете, из предыдущих статей, надеяться на государство не стоит. Если Вы хотите сохранить тот уровень жизни, уровень Вашего потребления, который у Вас был в период активной фазы трудоспособного возраста, то, разумеется, Вы откуда-то, должны тот же объём денег иметь, при выходе на пенсию, или чуть позже, у всех свои сроки, свои горизонты. Поэтому уже сейчас нужно задуматься откуда у Вас появятся эти деньги. К сожалению, не всем дано стать великими бизнесменами и иметь регулярный пассивный доход, с деятельности, с бизнеса, которым он вообще не занимается. Большинство людей работает на наёмной работе, и мы сами должны отвечать за те денежные потоки, которые будут у нас в будущем, помимо каких-то льгот и пенсий от государства. Потому что, конечно, все мы хотим жить хорошо.

Очень многие инвесторы, допускают одну и ту же ошибку. Они сразу проскакивают этапы, о которых мы сейчас говорили и сразу сами пытаются или кого-то просят составить им свой инвестиционный портфель. Но вся проблема в том, что 90% успеха финансового плана, зависит от того, насколько тщательно Вы прописали Ваши финансовые цели.

Отдельно хочется еще раз отметить важность составления семейного бюджета, личного бюджета. Учет личных доходов и расходов должен стать привычкой, которая поможет экономить деньги на необдуманных покупках и пускать их на что-то действительно важное. Выполняя ежедневный учёт своих трат, Вы будете держать свои финансы под контролем, научитесь копить, повысите финансовую грамотность. Такие навыки будут полезны всем, особенно в кризис.

Почему это важно делать? Знать свои реальные доходы и расходы в течение определенного периода (месяца или года). Ведение бюджета поможет увидеть, сколько Вы реально зарабатываете, и на что ежемесячно расходуются средства. В течение нескольких месяцев можно отслеживать структуру своих доходов, выявить преобладающие в ней поступления (заработная плата, доход от предпринимательства, хобби или то, что Вы взяли в долг у родителей). Вместе с этим, Вы получите полную информацию о своих тратах. Проводимый анализ позволит найти пути их снижения. Находить «финансовые дыры», через которые утекают Ваши деньги. Это те самые импульсивные и необдуманные покупки и вложения, которые не принесли никакой выгоды. Теперь Вы сможете легко от них отказаться, так как наглядно увидите, сколько денег тратится впустую ежемесячно. Бюджет поможет более эффективно расходовать заработанное и сокращать траты.

Начать планировать свой семейный (личный) бюджет. Это важный шаг на пути к управлению своими расходами. Планирование поможет использовать деньги осознанно, обходиться без дорогостоящих кредитов и обдумывать траты. Если покупка запланирована, то до её приобретения будет определенное время, в течение которого можно отложить необходимую сумму. Для тех, кто имеет постоянный доход, составление четкого плана расходов поможет открыть новые возможности для вложения свободных денежных средств, расплатиться с долгами и кредитами и научиться откладывать деньги на поставленные цели. Оптимизировать траты и найти источники дополнительной выгоды. Из плана доходов и расходов за прошедшие месяцы станет ясно, какие траты в семье являются основными, а какие второстепенными. Какие платежи нужно делать обязательно (например, за ЖКХ, за обучение и кружки детей, налоги), а от каких расходов можно отказаться (например, покупка вкусняшек по дороге с работы или кофе по пути на работу – любопытно, что именно отказ от утреннего кофе во многих статьях ставится чуть ли не на первое место в оптимизации своих трат).

Многие расходы могут частично окупиться, если пользоваться картами с кэшбэком, кэшбэк-сервисами, приложениями с кэшбэком за чеки, покупать товары по акциям и скидкам (используя для этого приложения для экономии), применять купоны с сайтов-купонаторов – и это ещё не все возможности оптимизации расходов. Все эти возможности сейчас предоставляют не только крупные, но и небольшие торговые точки. Ими нужно обязательно пользоваться, чтобы сделать покупки выгоднее. Не забывайте, что акциями и скидками тоже нужно пользоваться с умом, чтобы не скупать «за дешево» всё подряд.

Начать делать накопления. Многим кажется, что их доход небольшой, и всё уходит на продукты (а это, действительно, самая крупная часть расходов – вы можете убедиться в этом сами, если начнёте вести учет финансов), а откладывать ежемесячно вообще нечего. Начав планировать свой бюджет, Вы поймёте, что даже при небольшом доходе можно копить, пусть даже немного. Оптимизация расходов поможет отказаться от части ненужных трат, а высвобожденные деньги можно отложить.

Для того, чтобы накопления стали возможными, нужно:

- тратить меньше, чем Вы заработали (золотое правило);

- планировать свои траты и снижать их;

- избегать кредитов и не брать в долг;

- найти источники дополнительного дохода;

- распределять доход в соответствии с поставленными целями и не смешивать эти траты.

Создать себе «финансовую подушку безопасности». Я не устаю повторять это. Этот тот самый неприкосновенный резерв «на чёрный день». Никому не известно, что будет завтра, особенно в условиях кризиса и повсеместного сокращения в организациях. Инфляция, новые налоги, снижение уровня заработной платы могут значительно ухудшить финансовое состояние. Чтобы пережить этот период без потерь и поддерживать привычный уровень жизни, нужно иметь финансовый резерв. Приучайте себя ежемесячно откладывать часть дохода именно на такие непредвиденные случаи.

Резерв формируется на срок от 3 до 6 месяцев. Этого периода достаточно, чтобы найти, например, новую работу и покрыть основные расходы. Размер резерва зависит от того, на какой срок Вы хотите его создать и от уровня ежемесячных обязательных расходов (а если точнее, от того, к какому уровню трат вы привыкли и ниже которого опускаться не хотите ни в какую).

Если Вы хотите застраховать себя на 1 год, то ежемесячные расходы умножаются на 12 месяцев. Именно столько нужно накопить для того, чтобы комфортно прожить год, если условия жизни изменятся.

Четыре стратегии, которые должны стать Вашим жизненным кредо:

- Вы экономите определенный процент от своих заработков.

- Вы вкладываете сэкономленные деньги.

- Вы увеличиваете свои доходы.

- Вы экономите определенный процент от увеличившихся доходов.

Каждый день, спрашивайте себя "Как я ещё могу заработать денег?", "Как я могу увеличить свой доход?". И записывайте ответ ручкой в блокнот. Записывать обязательно!

Повторяться ответы не могут, каждый день нужно писать что-то новое. В первые дни, Вам будут приходить всякие бредовые идеи, далекие от реальности, записывайте их. Через несколько дней, недель Ваш мозг по-настоящему включится в работу и вот тут-то и пойдут интересные идеи. Пишите их. Причем идеи начнут Вас догонять в течение всего дня. Будьте готовы их записать.

Далее всё уже зависит от Вас и Ваших действий. Пробуйте самые интересные идеи, запускайте их в реализацию. Потом Вы сами не заметите, как начнёт увеличиваться Ваш денежный поток и будут реализовываться Ваши финансовые цели.

Важно! Часто люди, которые только начали вести учёт личных финансов, хотят быстрее рассчитаться с долгами, быстрее начать копить деньги для инвестирования. Они фанатично начинают откладывать деньги и жёстко ограничивать себя в тратах. Но это только создает проблемы. Это нужно делать без фанатизма.

Копить деньги - должно стать Вашей привычкой. Это не только сегодня и через месяц Вы отложили 10 тысяч на свой счёт. Это Вы теперь каждый месяц до конца своей жизни будете откладывать эти 10 тысяч. Эти деньги должны органично влиться в Ваш финансовый бюджет, так же как расходы на продукты или бензин.

Кроме того, если Вы начнёте жёстко себя ограничивать, при планировании бюджета, то скорее всего Вы не сможете уложится в эти суммы. Что в конечном счете приведет Вас к мысли - что всё это фигня, это не работает. И Вы пойдете искать другие способы, как разбогатеть. Тем самым продолжите бежать по замкнутому кругу.