Всем привет!

В продолжение темы прошлого видео решила написать немного больше данных о нашем финансовом плане под кодовым названием "Миллион для дочки". В виде статьи, потому что будут скрины с калькулятора для наглядности.

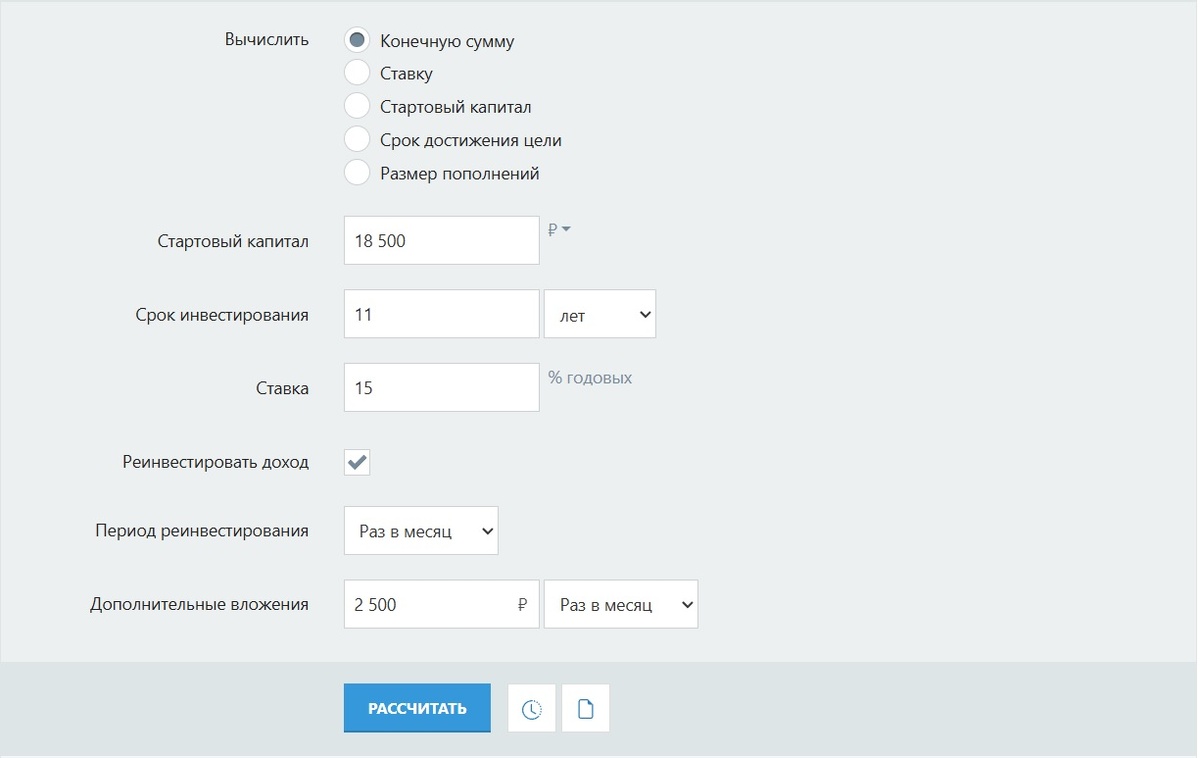

Пока в нашем накопительном конверте "Кира фонд" отложена сумма 18 500 руб. Всю эту сумму я перевела в онлайн и открыла ей отдельный счет чтоб капитализация процентов оставалась на ее счёте (до этого все проценты уходили в подушку безопасности).

В общем-то для того чтоб составить более-менее реальный план по достижению суммы в 1 000 000 руб. к её восемнадцатилетию нужны некоторые вводные и калькулятор сложного процента. Кире 6 лет, в этом году будет 7, значит срок инвестирования примерно 11 лет.

Прикинула опытным путем. Если откладывать по 1000 в месяц, то за 11 лет с учетом процентов накопится всего 427 000 руб. — это нам не подходит. Если откладывать хотя бы 2 500/мес., то сумма становится уже ближе к необходимой.

Итого мы имеем:

1. Срок инвестирования - 11 лет

2. Ставка - 15% (доходность: надеюсь, что получать такую доходность будет реально, если нет - придется скорректировать от фактических значений)

3. Сумма пополнений - от 2 500 руб.

4. Реинвестирование - 1 раз в месяц

Нехитрыми подсчетами получаем следующую картину:

По графику видно, что первые 3 года доход от процентов совсем не большой, пока не накопится более-менее приличная сумма. Именно поэтому довложения на начальном этапе играют большую роль.

В целом пока я просто положила деньги на накопительный счет, но буду думать на счет того куда их лучше инвестировать.

Вероятно, что я не захочу отдавать ей все накопленные средства именно в 18 лет - все будет зависеть от ситуации. И конечно через 11 лет 1 000 000 руб. это будет не тот же миллион что и сейчас. Но надеюсь, что и доход наш не будет стоять на месте, а значит получится увеличить сумму пополнений (можно индексировать раз в год на уровень инфляции как вариант).

Но изначально нужно видеть направление, в котором требуется двигаться.

И в любом случае хоть какие-то накопления лучше, чем совсем никаких.

Будем считать, что начало положено, а значит у нас новая цель на этот год:

Пополнить фонд дочки на 25 000 (на текущий момент было пополнений на 1 600 руб.).