На канале уже делился тем, что делать, если вышел за рамки льготного периода по кредитке Т-Банка. Теперь рассказываю про кредитную карту СберБанка, ведь многие задаются вопросом, нужно ли гасить только долг по операции, которая не вошла в льготный период или весь долг? Рассмотрим в этой статье.

Как узнать, что вы вышли за рамки льготного периода?

Если вы совершите операцию, которая не входит в грейс-период, СберБанк начнет начислять проценты — 49,8% годовых (такая ставка предусмотрена за снятие наличных и переводы заемных средств). Информация о наличии задолженности появится на следующий день после совершения операции в СберБанк Онлайн в разделе “Задолженность”.

👉 Рекомендую периодически просматривать этот раздел. Так вы сможете вовремя узнать о начислении процентов.

Как избежать начисления процентов?

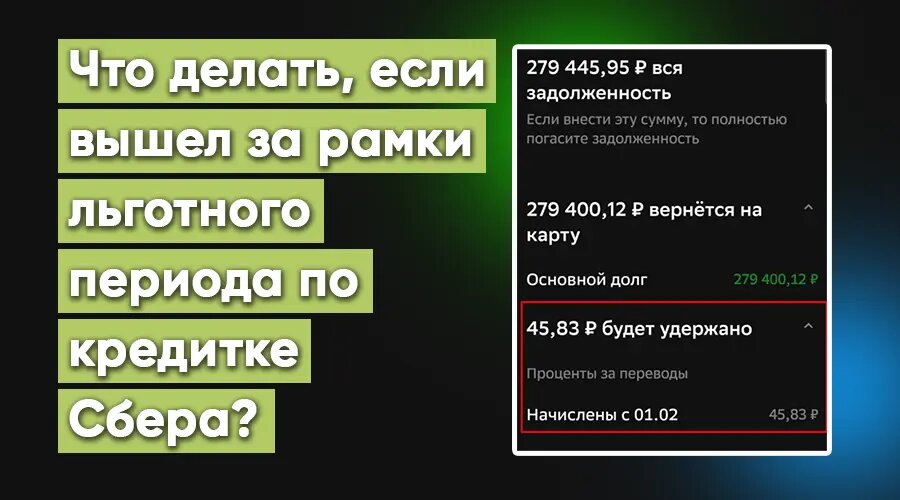

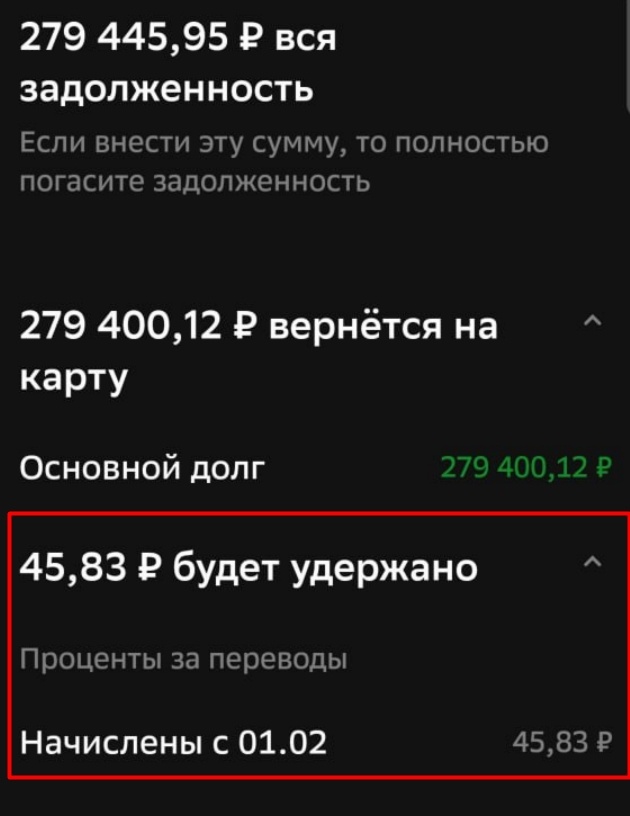

❗ Если вы совершили операцию, которая не входит в льготный период (например, сняли наличные или перевели заемные средства), чтобы остановить начисление процентов, вам потребуется погасить всю сумму долга по кредитной карте. Так ответила поддержка банка, скрин оставляю ниже.

👉 Например, если вы пользовались кредитной картой и оплатили покупки на сумму 50 000 рублей, а потом сняли с кредитки 10 000 рублей, чтобы остановить начисление процентов, придется заплатить все 60 000 рублей + начисленные комиссию и проценты.

Можно ли будет пользоваться льготным периодом дальше?

Даже если вы совершите операцию, которая не входит в льготный период, сможете дальше оплачивать картой покупки. По ним начисления процентов не будет.

❗ Если выйдете за рамки льготного периода, Сбер будет начислять проценты только на ту операцию, которая не входит в грейс-период.

Как не платить проценты по кредитной карте?

Чтобы не платить проценты по кредитной карте, рекомендую делать следующее:

- регулярно следить за разделом “Задолженность” в СберБанк Онлайн, чтобы вовремя заметить начисление процентов;

- не совершать операции, которые не входят в льготный период по кредитной карте;

- сразу погашать всю задолженность по кредитке, если все таки вышли за рамки льготного периода.

Кстати, недавно рассказывал на канале про кредитку Сбера, с которой можно переводить заемные средства и снимать наличные.

➡️ Если у вас еще нет кредитной карты СберБанка, оформляйте ее по ссылке — ее можно использовать для кредитной карусели.

Делитесь в комментариях, была ли для вас полезной статья? Или вы узнали что-то новое?

Вас заинтересует

➡️Не забывайте подписываться на телеграм-канал и телеграм-чат. Там мы делимся акциями и выгодными предложениями от банков и обсуждаем интересные темы.