С каждым днём слово «кредит» звучит всё тревожнее. Кто-то перестаёт платить, кто-то – уже не может начать. Банки потеют, а коллекторы записываются на курсы эмпатии. Что пошло не так и почему займы всё чаще становятся ловушкой?

Да мы всегда платили… пока могли

Сбербанк и ВТБ – два столпа банковской системы – не на шутку обеспокоены: даже «хорошие» клиенты начали массово пропускать платежи. По данным РБК:

- 📈 Просрочка по ипотеке у Сбера выросла на 90%: до 285 млрд рублей.

- 💳 По потребкредитам: +22,5%, до 610 млрд.

- 📊 У ВТБ доля просрочек подросла до 4,8%: и это только за квартал.

И это всё всего лишь «единичные случаи», как обычно говорят, когда эти случаи происходят каждый день.

Почему платить стало сложно?

Специалисты не ходят вокруг да около. Эксперты говорят, что рост неплатежей связан с банальной реальностью:

Доходы стоят, инфляция бежит, ставки скачут как кенгуру.

Люди продолжают брать кредиты, хотя Центробанк уже не знает, какие ещё сигнальные ракеты запустить, чтобы отговорить. Но экономика устроена просто: хочешь или не хочешь – тратить заставят.

Ипотека тоже не сахар

- Ставки по обычной ипотеке держатся на уровне 30%.

- Госпрограммы с 6–7% – как спасательный круг. Только кругов мало, а желающих – много.

- Качество новых ипотек – на троечку: требования к заёмщикам ослабили, чтобы выдачи шли, а теперь пожинают последствия.

Средняя сумма долга по ипотеке – 2 млн рублей. Но с ростом цен на жильё обслуживать даже такую сумму становится всё труднее.

Просрочки растут, но не всё так критично!

Никакой паники – говорят в банках. Всё под контролем. Просто:

- Количество клиентов у банков и МФО впервые сократилось – минус 0,5 млн человек.

- Доля проблемных кредитов в портфелях – около 4%, и будет расти.

- Особенно плохо обстоят дела с необеспеченными потребительскими кредитами.

Но главное – мы держимся! Банки, конечно, ужесточат отбор клиентов (надеемся, не до допросов с пристрастием), но системного краха не предвидится. Пока.

Ирония жизни: берём кредиты, чтобы выжить, а потом – чтобы выплатить кредиты

Банки на взводе, заёмщики на грани, коллекторы, похоже, скоро тоже начнут брать займы – чтобы выкупить чужие долги. Пока ключевая ставка не пойдёт вниз, легче не станет. А пока – кредитуйте с умом, читайте мелкий шрифт и не берите деньги на отпуск, если потом придется отдыхать в офисе – по вечерам и без света.

Подпишитесь, если вам тоже кажется, что слово «ипотека» звучит как диагноз.

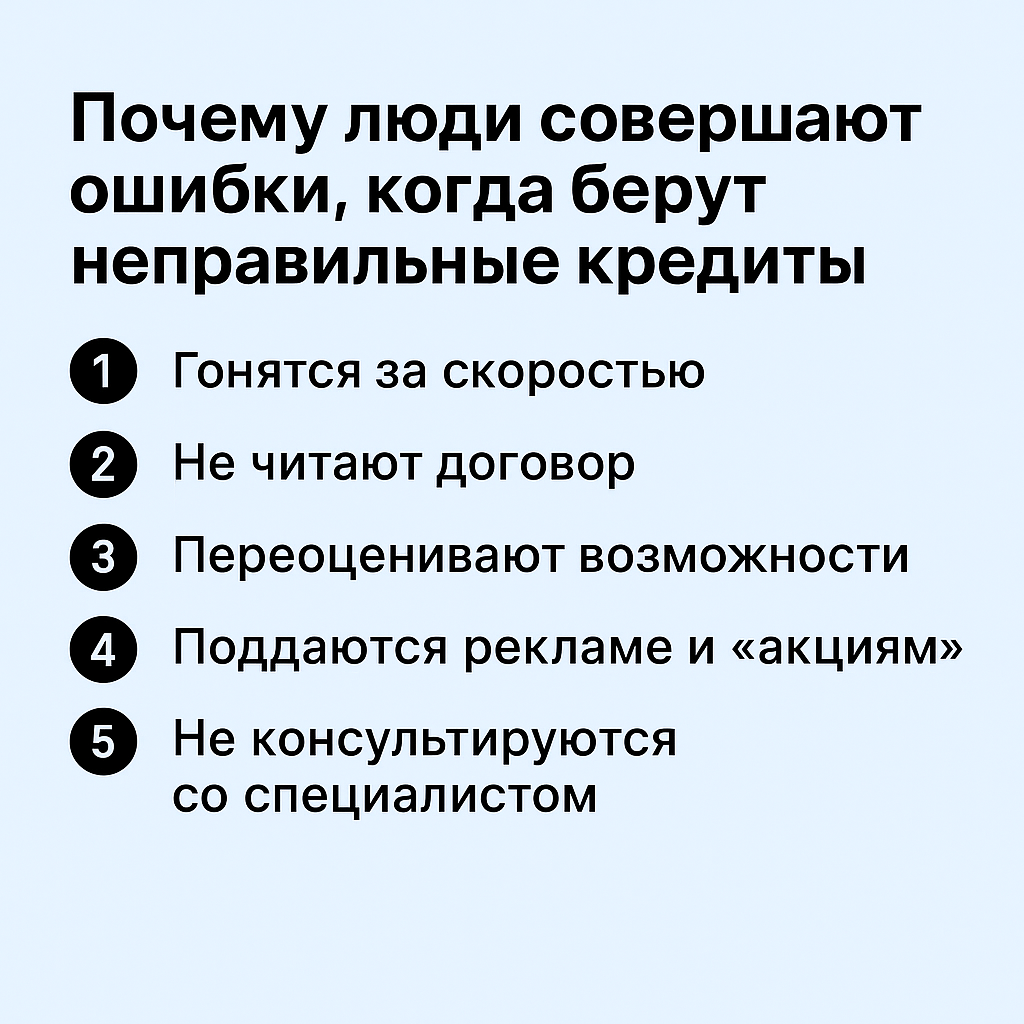

Помогу подобрать оптимальный кредит под вашу ситуацию – без конских переплат, скрытых условий и потери штанов. Я знаю, где банки прячут «мелкий шрифт» и какие предложения действительно выгодны.

Проверю всё до рубля и подскажу, как не попасть в долговую яму. С моей помощью вы берёте кредит с уверенностью, а не с тревогой.

Подписывайтесь!

У меня на канале все про кредиты и деньги.