🔥 95% заемщиков не знают: страховку можно вернуть даже спустя годы! Пошаговая инструкция, как забрать свои деньги в 2025 году.

Хорошая новость: Даже в 2025 году закон гарантирует вам возврат средств. Рассказываем пошаговый алгоритм, который сработает даже для давно закрытых кредитов.

Многие считают, что возврат страховки невозможен, но существуют законные пути решения проблемы. Рассмотрим детально, как добиться компенсации, следуя букве закона.

Когда возможен возврат страховки?

Возвращение средств по страховке возможно, если:

- Страхование было навязанным (банковская организация поставила заключение договора обязательным условием одобрения кредита);

- Договор заключен недавно (менее 14 дней прошло с момента подписания — так называемый "период охлаждения");

- Кредиту исполнилось меньше срока, указанного договором, или кредит был погашен досрочно.

Согласно Федеральному Закону №353-ФЗ "О потребительском кредите" (статья 7), клиенту предоставляется возможность отказаться от добровольного страхования в течение определенного периода. Дополнительно регламентирован порядок расторжения договоров банковского страхования Центробанком РФ.

Однако обратите внимание: не подлежат возврату средства, если вы осознанно приобрели услугу и добровольно согласились с условиями договора (кроме случаев нарушения законодательства).

Как написать заявление на возврат страховки?

Следующий этап — подача заявления в банк. Мы подготовили образец письма, которое соответствует требованиям закона и подходит для подачи в любую кредитную организацию.👇

В [название банка]

От [Фамилия Имя Отчество, паспортные данные, контактные сведения]

Заявление о расторжении договора страхования

Я, [Ф.И.О.], прошу расторгнуть договор страхования № [номер договора] от [дата заключения] и вернуть мне уплаченную страховую премию в размере [сумма оплаты] руб., перечислив указанную сумму на мой расчетный счет [реквизиты счета].

Основание требования: Федеральный закон №353-ФЗ "О потребительском кредите" (статья 7) и норма закона о праве гражданина на прекращение обязательств в рамках периода охлаждения (до 14 дней).

Дата подачи заявления: [текущая дата].

Подпись заявителя: ________________

Рекомендуемый способ подачи заявления — личное посещение отделения банка с двумя копиями заявления (одну оставьте у себя с отметкой о получении сотрудником банка).

Альтернативный метод— отправить заявление заказным письмом с уведомлением и описью вложения.

Что делать, если банк отказывается вернуть деньги?

При отказе банка воспользуйтесь правом обратиться в контролирующие органы. Отправьте официальную жалобу в Центральный Банк РФ через систему Финсервис Онлайн.

Центральный Банк рассматривает такие обращения оперативно и вправе наложить санкции на кредитную организацию за нарушение законодательства. Обычно решение принимается в течение 15 рабочих дней.

Кроме того, если сумма значительна, рассмотрите возможность подачи судебного иска. Согласно Закону "О защите прав потребителей" (статья 13), потребитель вправе потребовать компенсацию судебных издержек и выплаты штрафа в размере половины невозвращённой суммы.

Практические советы и лайфхаки

Даже после окончания периода охлаждения (14 дней) возможны варианты возврата части страховки:

- Нарушение банковской организацией норм предоставления документации (например, отсутствие полиса или неправильное оформление электронной подписи).

- Несоответствие фактического назначения страховки условиям кредитного договора.

Возможно получение возврата по старым договорам:

- Гражданин из региона X получил обратно 23 тысячи рублей за страховую выплату трехлетней давности, доказав своё право в судебном порядке.

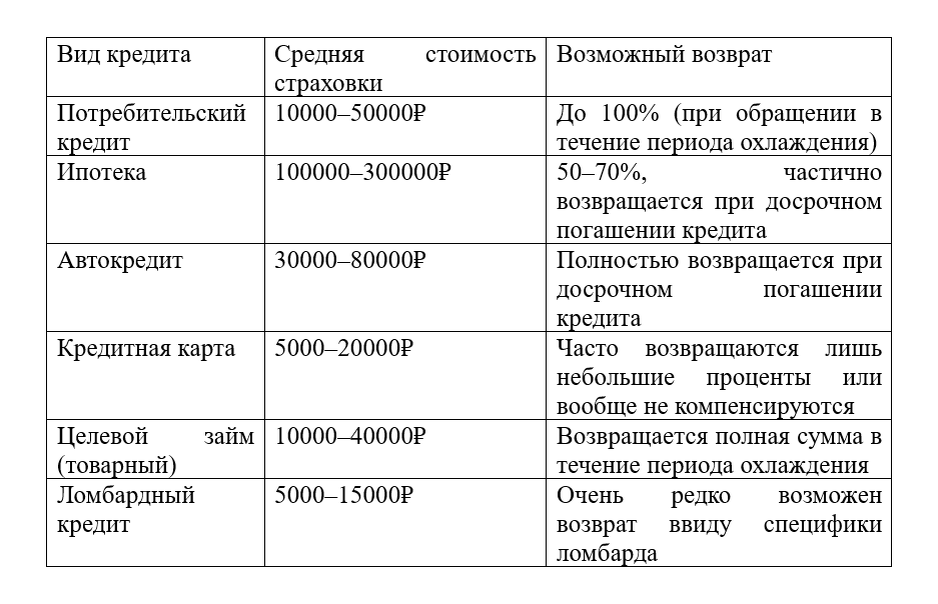

Средние суммы возврата по разным видам кредитов:

Данные основаны на официальной статистике Федеральной антимонопольной службы и анализе среднего размера страховой премии по различным категориям займов. Эти значения примерные и могут зависеть от конкретного кредитора и особенностей договора.

Важное замечание: Законодательством предусмотрено возвращение полной стоимости страховки только в течение установленного законом "периода охлаждения" (обычно 14 дней с момента заключения договора). После завершения этого срока процент возврата уменьшается и рассчитывается индивидуально исходя из условий договора и остаточного срока кредита.

Помните, наличие подробной и актуальной информации помогает минимизировать потери и обеспечить защиту ваших интересов.