Представьте: вам звонят из банка и требуют вернуть 35 миллионов, о которых вы даже не слышали. Вы уверены, что никогда не подписывали кредитный договор, но суд обязывает платить. Именно так произошло с гражданином Б., чья история раскрывает, как банки и суды доказывают «несуществующие» долги. Давайте разберемся, почему первая экспертиза оказалась ошибочной, как Верховный суд изменил вердикт и что делать, если вы вдруг стали «должником-призраком».

История дела: 35 миллионов из ниоткуда

В 2015 году крупный банк выдал гражданину Б. два кредита на общую сумму 35 млн рублей под залог имущества. Через несколько месяцев платежи прекратились, и банк подал иск о взыскании долга. Но в суде выяснилось: Б. отрицал всё.

Его аргументы:

- Никаких кредитов не брал.

- Подписи в договорах подделаны.

- Впервые увидел документы в суде.

Банк, в свою очередь, предоставил договоры с подписью Б. и кассовые ордера о выдаче денег. Началась трехлетняя битва экспертиз и апелляций.

Первая экспертиза: подписи «ненастоящие»

Б. подал ходатайство о проведении почерковедческой экспертизы. Для сравнения он предоставил:

- Личные документы (паспорт, трудовую книжку).

- Служебные бумаги с подписями.

Важный момент:

Банк настаивал, чтобы в экспертизу включили старые кредитные договоры, которые Б. подписывал в этом же банке ранее. Но суд первой инстанции отказал.

Результат первой экспертизы:

«Подписи в спорных договорах не принадлежат Б.».

Суд отказал банку во взыскании долга. Апелляция поддержала это решение.

Казалось бы, победа! Но Верховный суд РФ всё переиграл.

Вердикт Верховного суда: «Экспертиза проведена неверно»

Верховный суд отменил решения нижестоящих судов (Дело № 77-КГ17-23). Причины:

- Нарушен принцип состязательности — банк не смог предоставить все нужные образцы подписей.

- Суд первой инстанции проигнорировал старые договоры Б. с банком, хотя они критически важны для объективности.

Итог: дело отправили на пересмотр.

Вторая экспертиза: подписи «подлинные»

На новом заседании суд учел требования Верховного суда. Эксперты получили:

- Все предыдущие кредитные договоры Б.

- Дополнительные образцы подписей из архива банка.

Результат повторной экспертизы:

«Подписи в спорных договорах совпадают с подлинными образцами».

После этого суд взыскал с Б. 35 млн рублей. Попытки оспорить решение в Липецком областном суде (Дело № 33-1474/2018) провалились.

Почему банки часто выигрывают такие споры?

- Архивы и шаблоны документов

Банки хранят подписи клиентов годами. Если вы хотя бы раз брали кредит, у них есть эталон для сравнения. - Презумпция добросовестности банка

Суды часто считают: банк — профессиональный участник рынка, а значит, не станет рисковать репутацией из-за подделки (ст. 10 ГК РФ). - Ошибки в проведении экспертиз

Если вы предоставите мало образцов подписей или суд их не учтет, результат может быть ошибочным.

5 шагов, если вы стали «жертвой» кредита-призрака

Шаг 1. Требуйте договор и все документы

Напишите заявление в банк:

В Банк «__________»

От __________________________

Заявление о предоставлении копий документов

Прошу предоставить копии кредитного договора от __.__.20__ №__, платёжных поручений и иных документов, связанных с выдачей кредита.

На основании ст. 10 Федерального закона № 59-ФЗ «О порядке рассмотрения обращений граждан».

Дата: ________ Подпись: _________

Шаг 2. Подайте заявление в полицию

Если подозреваете подлог, пишите заявление о мошенничестве (ст. 159 УК РФ).

Образец заявления:

В ОВД ________ района

От __________________________

Заявление о возбуждении уголовного дела

Я, __________________, не заключал кредитный договор №__ от __.__.20__ с Банком «__________». Подпись в документах подделана.

Прошу возбудить уголовное дело по ст. 159 УК РФ (мошенничество).

Приложение:

1. Копия кредитного договора.

2. Образцы моих подписей.

Дата: ________ Подпись: _________

Шаг 3. Ходатайствуйте о независимой экспертизе

В суде подайте ходатайство:

В ________ суд

От __________________________

Ходатайство о назначении почерковедческой экспертизы

Прошу назначить экспертизу подписей в кредитном договоре №__ от __.__.20__. Для сравнения предоставляю образцы:

1. Паспорт (копия стр. 1-2).

2. Трудовая книжка (копии листов с подписями).

3. Договор вклада №__ от __.__.20__ (копия).

На основании ст. 79 ГПК РФ.

Дата: ________ Подпись: _________

Шаг 4. Проверьте, не истек ли срок исковой давности

По кредитам срок давности — 3 года (ст. 196 ГК РФ). Если банк подал иск позже, заявите в суде о пропуске срока.

Шаг 5. Оспорьте решение суда

Если проиграли дело, подайте апелляцию. Укажите на ошибки:

- Не учтены образцы подписей.

- Экспертиза проведена необъективно.

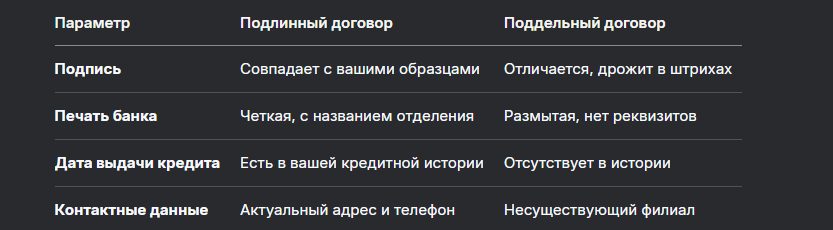

Таблица: Как отличить подлинный договор от поддельного

Советы юриста: как защититься от мошенничества

- Никогда не оставляйте паспорт и подписи в залоге у третьих лиц.

- Раз в год запрашивайте кредитную историю через [официальный портал госуслуг].

- Храните старые договоры — они помогут доказать, что подпись в новом договоре не ваша.

- Проверяйте документы банка через налоговую (ИНН, ОГРН).

Бесплатная консультация юриста

Заключение: ваша подпись — ваша ответственность

История гражданина Б. показывает: даже если вы уверены в своей правоте, суд может встать на сторону банка. Чтобы не стать жертвой мошенников:

- Всегда проверяйте документы перед подписанием.

- Храните копии договоров и платежных поручений.

- При малейших сомнениях обращайтесь к юристу.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Запомните:

- Подпись — главное доказательство в кредитных спорах.

- Экспертиза должна учитывать все образцы ваших подписей.

- Банки редко ошибаются «просто так» — но и они не застрахованы от мошенничества внутри компании.