Сегодня гражданам России доступно два законных способа списания долгов – судебное и внесудебное банкротство. Выбор зависит от жизненных обстоятельств должника. Различие № 1 следует уже из названия: первая процедура проходит через арбитражный суд, а вторая – через МФЦ. Но это лишь «верхушка айсберга», разницу между механизмами можно проследить по целому ряду параметров.

Сумма долгов

Внесудебное (упрощённое) банкротство допускается при ограниченной сумме задолженностей: минимум – 25 000, максимум – 1 000 000 рублей.

Судебная же процедура подобными рамками не ограничена. Минимальная сумма, которую можно списать через арбитраж, определяется только экономической логикой. Судебный процесс не бесплатен, поэтому целесообразно идти по этому пути, если совокупный размер долгов составляет от 250-300 тысяч рублей. Верхнего предела нет: через суд разрешено списать даже десятки и сотни миллионов рублей.

И ещё один важный момент: при внесудебном банкротстве списываются только те долги, которые должник указал в заявлении в МФЦ. А по итогам судебной процедуры человек освобождается от всех финансовых обязательств, в том числе незаявленных.

Требования к будущему банкроту

Чтобы пройти упрощённое банкротство, гражданину непременно нужно иметь за плечами исполнительное производство – оконченное судебными приставами или длящееся не меньше 7 лет. Исключение сделано только для пенсионеров и родителей, которые получают детские пособия: им достаточно подождать 1 год принудительного взыскания долга по исполнительному листу.

Таким образом, внесудебное банкротство доступно только людям, не имеющим текущих доходов, кроме пенсии и выплат на детей.

Для судебного банкротства такое требование не предъявляется: должнику не нужно ждать, когда взыскатели получат исполнительный документ и обратятся в ФССП. Подать заявление в арбитраж можно даже в момент, когда просрочек ещё нет, – если несостоятельность предвидится в скором будущем.

Для списания долгов через суд человеку нужно только доказать, что он объективно неплатёжеспособен, то есть не в состоянии рассчитаться с кредиторами. При этом он может иметь текущие доходы, недостаточные для погашения всех задолженностей.

Стоимость банкротства

Банкротство через МФЦ работает как механизм помощи должникам в особо трудных ситуациях, поэтому абсолютно бесплатно. Судебная же процедура хоть и считается реабилитационной, но требует определённых затрат. Есть обязательные расходы, обусловленные законом, в частности:

- госпошлина;

- комиссия финансового управляющего;

- оплата публикаций в СМИ;

- почтовые и иные технические затраты.

Ещё одну статью расходов составляет оплата юридических услуг, поскольку пройти судебный процесс самостоятельно – сложно и хлопотно.

Итоговая стоимость судебного банкротства составляет от 100-120 тысяч рублей. Точная сумма зависит от материального положения должника, поскольку оно влияет на состав мероприятий в ходе банкротного дела.

Длительность и суть процесса

Чтобы стать банкротом через МФЦ, человеку потребуется ровно 6 месяцев, и никакие обстоятельства этот срок скорректировать не могут.

А вот продолжительность судебной процедуры определяется не столь однозначно. Всё зависит от того, с каким «багажом» активов и обязательств человек пришёл к решению о банкротстве. В оптимальном случае процесс длится 8-10 месяцев, а при наличии у банкрота имущества – 10-12 месяцев. Если дело осложняется какими-либо обстоятельствами, срок может увеличиться до 1-1,5 лет, иногда даже больше.

По-разному выстроены и сами процессы внесудебного и судебного банкротства. В первом случае после подачи заявления в МФЦ в жизни человека почти ничего не меняется. В течение следующих 6 месяцев ему только нельзя брать новые кредиты и займы, а кредиторам – взыскивать с него долги.

Судебное банкротство проходит заметнее для должника, по крайней мере, если у него есть активы. Когда начинается центральная стадия – процедура реализации имущества, – финансовый управляющий берёт под свой контроль:

- Текущие денежные поступления банкрота (зарплату, пенсию и пр.). Управляющий сам получает такие выплаты и выдаёт должнику положенный минимум, а остальное включает в конкурсную массу.

- Имущество гражданина, которое реализуется с торгов. Но продаётся только собственность, не защищённая исполнительским иммунитетом. Единственное жильё, личные вещи и другие предметы, перечисленные в статье 446 ГПК РФ, у банкрота не забирают.

Состав участников

Упрощённое банкротство проходит в фоновом режиме. Судебная же процедура по регламенту предполагает активные действия ряда лиц:

- самого должника;

- кредиторов, которые вправе включить свои денежные требования к банкроту в реестр и заявлять различные ходатайства, чтобы повлиять на исход дела;

- финансового управляющего, выступающего координатором событий в ходе банкротства.

Поэтому для эффективной защиты прав должнику стоит заручиться поддержкой опытных банкротных юристов МФЦБ. Мы представим интересы клиента в судебных заседаниях и позаботимся о том, чтобы дело закончилось списанием задолженностей.

Итак, судебное банкротство сложнее внесудебного и требует финансовых вложений. Но у него есть неоспоримое преимущество: этот вариант подходит должнику, который ещё не сталкивался с судебными приставами, имеет имущество и источник доходов. И, что важно, став банкротом через суд, человек вправе списать долги любого размера.

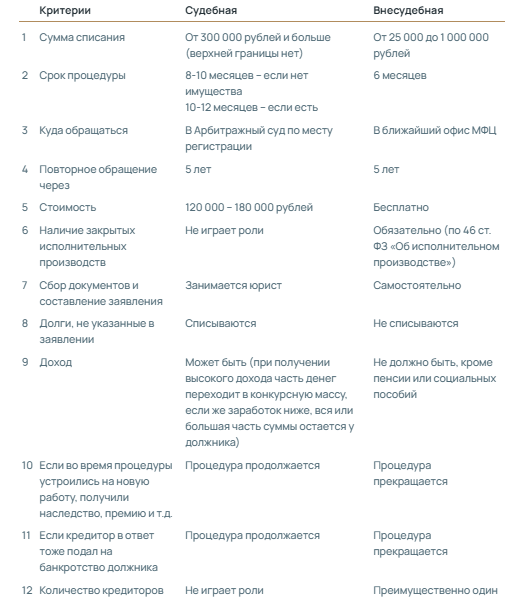

В качестве итога предлагаем таблицу, в которой собраны ключевые различия между двумя процедурами.