Суть претензий налоговой – приобретенное компанией оборудование предназначено для майнинга криптовалюты.

По закону этот вид деятельности не облагается НДС, следовательно принятие к вычету НДС по такому оборудованию является неправомерным.

Изначально наши коммуникации с налоговиками проходили в формате рабочихвстреч и ответов на протоколы этих встреч. Быстро решить вопрос не удалось, процесс затянулся.

Основной проблемой являлось то, что оборудование докупалось и налогоплательщик собирался сдавать его в аренду реальному майнеру - ИП.

Поскольку таких действий всё не наступало, налоговая решила, что налогоплательщик ее обманывает и по истечении года переписок и неформальных встреч провела камеральную проверку текущего периода и доначислила НДС по взаимоотношениям с продавцом оборудования для майнинга.

Единственный способ урегулировать проблему с НДС – доказать передачу оборудования в аренду. Причем если не отбиться в рамках текущей камеральной проверки за один квартал – возрастает риск назначения выездной проверки за прошлые периоды, где вычеты по НДС тоже принимались. Вопрос чисто методологический, налоговой инспекции даже никакого умысла или нереальности доказывать не нужно.

Клиент представил заключенный договор, документы по передаче оборудования арендаторуи платежки по первым оплатам аренды.

Наши опытные налоговые юристы:

❇️подготовили мотивированные возражения на акт проверки – грамотные, убедительные, приложили подтверждающие документы

❇️дали полный расклад – почему оснований для доначислений нет, налогоплательщик законопослушный и ничего противозаконного не делает и зря вы нам не верите.

Налоговая инспекция не успокоилась, продлила налоговую проверку. В рамках допмероприятий истребовала документы у арендатора и вызвала его на допрос.

Тот подтвердил факт взаимоотношений как документально, так и на допросе. Наши юристы сопровождали и это мероприятие, помогли пройти неприятную процедуру максимально комфортно, обеспечили защиту законных прав.

По итогам комплекса наших действий:

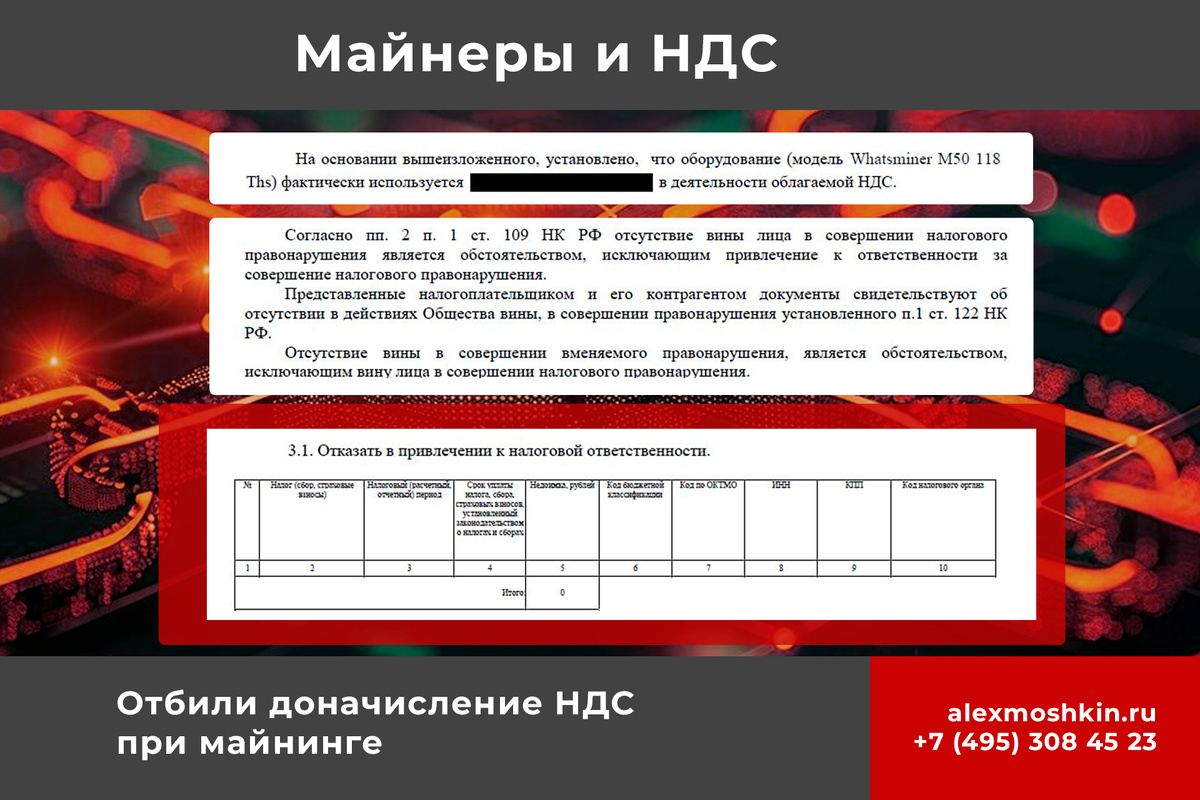

✅налоговый орган вынес решение об отказе в привлечении к ответственности

✅претензии сняты в полном размере

✅итоговый вывод по проверке: «В рамках налоговой проверки установлено, что оборудование используется Обществом в деятельности, облагаемой НДС».

☝️Вот так мы защищаем бизнес от налоговой инспекции, помогаем не платить лишнего, сохраняем деньги и нервы своих клиентов.

Благодарю собственника компании за доверие, а свою команду – за вовлеченность и отличный результат!

Записаться на консультацию к Алексею Мошкину

ВКонтакте / Сайт / Яндекс Дзен / YouTube