Решил сравнить доходность инвестиций в акции и краудлендинг.

Для тех кто не знает: краудлендинг - это инвестирование посредством выдачи займов под процент компаниям малого и среднего бизнеса.

Две самые крупные краудлендинговые платформы - это Джетленд и Поток.

Начал я инвестировать в крауд в 2023 году. Первоначально я зашел в Джетленд. Потом они начали "мудрить" и я перешел в Поток. С Джетленда вышел с плюсом. Я там по большей части занимался трейдингом, писал об этом тогда.

Ну в общем, перешел в Поток. Почему? Да потому что там есть куда более интересные условия чем в Джете. Есть стратегия "Без риска". По этой стратегии все дефолтные займы выкупаются платформой. Происходит это на 29 день просрочки платежа.

Доходность по этой стратегии на данный момент 25% годовых. Короче, обычно это на 4% выше ключевой ставки ЦБ.

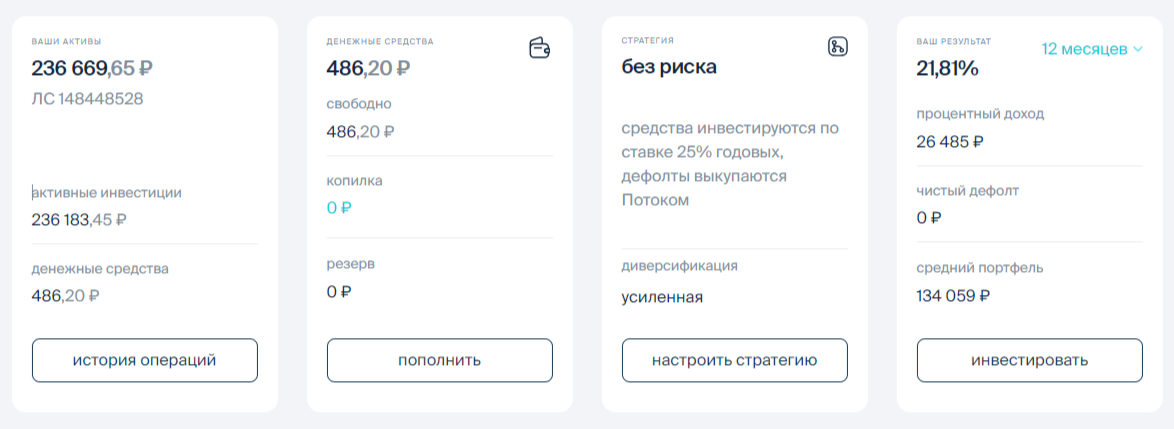

Сейчас, как видно из скрина, на балансе 236к. Последний раз пополнил счет два дня назад на 30к.

Как зашел на эту платформу - выбрал стратегию "Без риска" и ничего не менял. Почти год на платформе. Зашел в мае 2024.

Теперь по доходности

На скрине выше можно увидеть доходность 21,81%. Это так сказать мой результат. Но здесь отображается доходность без учета налогов. А налог платится, куда ж без него.

Что бы увидеть чистую доходность портфеля, нужно зайти в мобильное приложение Потока. Там, в разделе "аналитика" есть эта инфа. На сайте почему-то нет.

Ну в общем, чистая доходность активов за все время у меня 18,97%.

Я заходил в прошлом году, ставки были ниже. Они постепенно росли, по мере повышения ключевой ставки.

Эта чистая доходность будет постепенно расти. Если сейчас посмотреть эту самую доходность за последние 3 месяца, то она составляет 25,49%. То есть, даже выше номинальной доходности.

Почему реальная доходность выше несмотря на налоги? Да все просто. Здесь свою роль играет реинвестирование. Каждый месяц происходит выплата процентов по займам (плюс часть тела основного долга) и эти проценты сразу же реинвестируются.

То есть, при номинальной ставке доходности в 25% годовых, эффективная ставка достигает 28% годовых.

Понятно, чтобы это сработало - нужно время. Если вы, скажем, инвестируете под 25% годовых в займ, через месяц эффективная ставка не достигнет 28% годовых. Это будет происходить только при дальнейшем реинвесте. То есть, тупо работает механизм сложного процента.

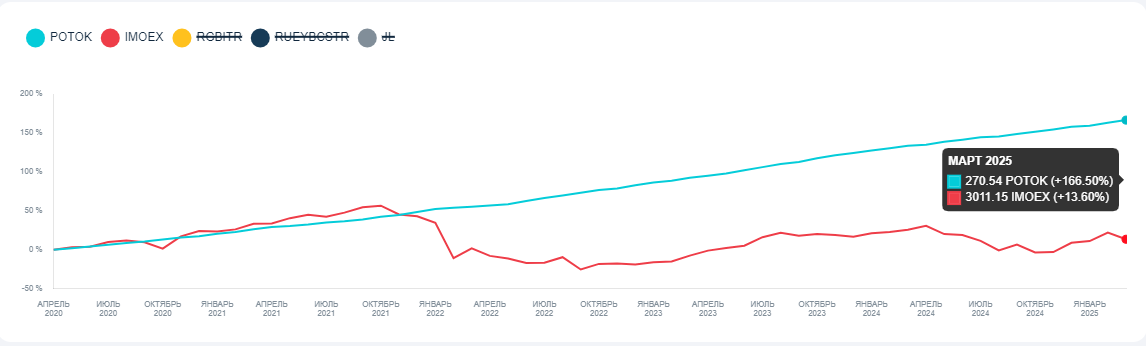

Теперь сравним доходность платформы Поток с индексом Мосбиржи. У платформы есть свой индекс доходности, который она ведет с апреля 2020 года. Показатели обновляются каждый месяц.

Вот что по состоянию на март этого года:

Как видим, за пять последних лет Поток многократно опередил российский рынок акций. Да, в графике ценовой индекс. С индексом полной доходности картина по акциям выглядела бы получше, но, тем не менее - результат на лицо.

Этот индекс Потока, как я понимаю, рассчитывается с учетом всех имеющихся на платформе займов, дефолтов и доходности. У каждого отдельного инвестора результат может быть другой. Точно также как и у инвестора в акции не обязательно результат будет совпадать с результатом по индексу Мосбиржи.

Я в этом году брокерский счет (ИИС) пока еще не пополнял. Все свободные средства направляю в краудлендинг и краудинвестинг (внебиржевые акции).

Кстати, Поток анонсировал, что и на их платформе скоро можно будет инвестировать во внебиржевые акции. Жду, когда появится такая возможность.

А пока что, инвестирую в займы. Ну как инвестирую, там работает автоинвест. Я просто пополняю счет, а дальше все происходит автоматически. Заведенная сумма инвестируется в займы под актуальный процент (сейчас 25%), доход реинвестируется.

Сколько выходит по доходности в месяц?

Сейчас, с моей суммы, это чуть больше 4к в месяц без учета налогов:

То есть, в мае получу 4 348 тысяч рублей. Даже чуть больше. Еще апрель не до конца кончился. Еще кое что капнет и пойдет в реинвест.

В июне по графику 4 259 тысяч рублей, но по факту будет больше, так как майский доход, и деньги с основного долга, будут реинвестированы.

Также, для понимания нужно сразу обозначить, что вывести всю сумму с платформы без потерь я не смогу. Смогу продать все займы платформе с дисконтом 8%.

Чтобы вывести все без потерь, нужно выводить постепенно те деньги, которые поступают постоянно (проценты и часть основного долга). То есть, скажем, я смогу в мае вывести без потерь только 25 936 тысяч.

Поэтому, нужно понимать, что здесь не получится по быстрому срубить бабла и выйти. Лучше рассчитывать на долгосрок и на вывод дохода.

У меня по планам нарастить баланс до "хорошего" уровня, и потом половину дохода выводить, а половину оставлять на реинвест. Чтобы и капитал продолжал расти, и инфляция не сильно пожирала тело капитала.

На платформе можно инвестировать и самостоятельно. Есть с займы с доходностью в 40% и выше.

Но гарантий при таком инвестировании нет. Если заемщик уходит в дефолт, то инвестор теряет деньги. Поэтому я предпочитаю более умеренную, двадцать пятую, доходность, но с выкупом дефолтов.

На инвестиционном калькуляторе прикинул и посчитал, сколько будет на балансе через год, если продолжать пополнять счет по 20к в месяц. В принципе для меня это посильная задача. Если, конечно, не уволят раньше этого срока.

Ну в общем, вот что показывает калькулятор:

Более полумиллиона на счете через год, если продолжать вносить по 20к в месяц. Это при доходности 25% годовых.

Если, скажем, ЦБ понизит ключ до 16%, то платформа будет давать 20% годовых, и результат через год будет такой:

Чуть меньше, но тоже неплохо. 556к в месяц будут давать чуть больше 9к доходности при ставке 20%. Какой никакой, а уже пассивный доход.

А вот что будет, если скажем каждый месяц инвестировать с нуля в течении 5 лет. Допустим, средняя ставка на платформе по стратегии "Без риска" будет 15% годовых. Ну мало ли, вдруг ЦБ за эти пять лет опустит ключ до 11% или ниже.

В общем, вот что будет:

Почти 1,8 млн за пять лет при инвестировании по 20к в месяц. Вполне неплохо для построения пассивного дохода.

Эти 1,8 млн ежемесячно будут приносить доходность чуть выше 22к, при ставке 15%.

То есть, за пять лет вполне себе можно сделать неплохую дополнительную з.п. Причем здесь, в краудлендинге, как по мне, результат более прогнозируемый, чем на фондовом рынке.

Как минимум, для диверсификации очень даже неплохо. Что будет с рынком акций, со ставками, мы не знаем. Если ключ сильно снизят, то акции могут полететь вверх. Но когда его снизят, большой вопрос. Да и других факторов хватает, влияющих на котировки акций.

А здесь, в крауде, более-менее можно предсказать результат.

На последок еще поиграюсь с инвестиционным калькулятором. Что будет, если таким образом - по 20к в месяц, инвестировать 30 лет, со средней ставкой 15% годовых?

А результат довольно-таки интересный:

140 млн за 30 лет - как вам такое? Ну понятное дело, что за 30 лет эти деньги будут стоить гораздо меньше по своей покупательской способности...

Даже если раза в три все обесценится, то примерно 50 млн в нынешних деньгах, это весьма неплохо.

Но чтобы добиться такого результата, нужна регулярность. Да и в целом, для создания капитала с нуля, нужно четко, педантично, следовать своей инвестиционной стратегии. Именно тогда, время и сложный процент сделают свое дело.

Но краудлендинг, как по мне, так отличный инструмент (один из) для создания капитала.

В общем, конечно, это не инвестиционная рекомендация, но можете поближе познакомиться с платформой Поток.