Ключевые факторы, оказывавшие влияние на рынок капитала в январе-марте 2025г.

- Высокие темпы инфляции - сохранение жесткой ДКП.

- Безрисковая доходность (доходность ОФЗ-10) - наметилась тенденция к снижению.

- На фондовом рынке (рынок акций) рыночная доходность восстанавливается.

- Процентные ставки по депозитам/вкладам незначительно снижаются

Последствия

- Безрисковая доходность по-прежнему превышает рыночную доходность (доходность рыночного портфеля) на фондовом рынке. Премия за рыночный риск, рассчитанная по биржевым данным, имеет отрицательные значения.

- Сохраняется повышенная роль премии за размер (премии за малую капитализацию).

- Замедлился переток капитала с фондового рынка в банковский сектор (размещение на депозитах).

- Ставка дисконтирования продолжает расти

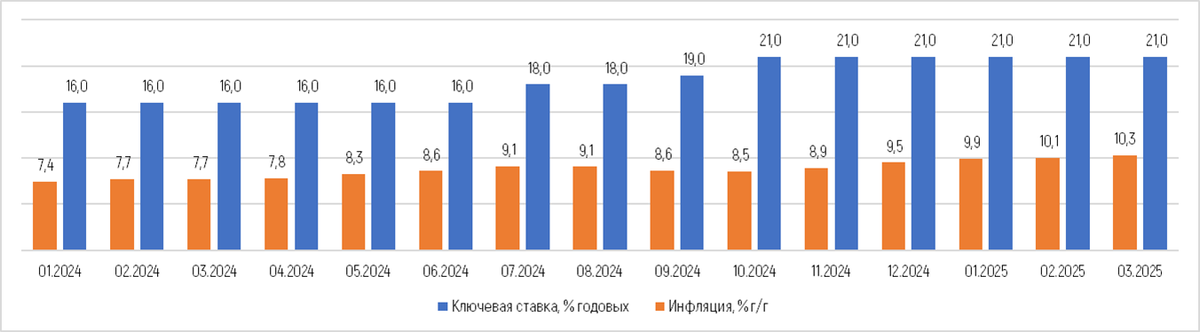

Ускорение инфляции и ужесточение ДКП продолжается

Медленное восстановление рыночной доходности

Безрисковая доходность – рост замедляется

Ставки по депозитам и кредитам – рост замедляется

Расчет CAPM и WACC

CAPM – модель ценообразования капитальных активов (Capital Assets Pricing Model):

где:

Re – стоимость собственного капитала (также CAPM);

Rf – безрисковая доходность капитала (как правило доходность по долгосрочным государственным облигациям 10 лет);

Rm– среднерыночная доходность каптала (доходность рыночного индекса);

βh – «исторический»/«сырой» бета-коэффициент, отражает меру систематического (рыночного) риска или изменчивость доходности

актива по отношению к среднерыночной доходности, часто заменяют на

«исправленный» бета-коэффициент;

S1– премия за размер компании (премия за малую капитализацию);

S2 – премия за специфические/отраслевые риски компании.

При использовании данных фондового рынка США добавляют еще параметр странового риска, в данном случае используется локальный бета-коэффициент и этот риск нет необходимости учитывать.

Зачем корректировать бета-коэффициенты?

1. Снижение влияния статистических шумов и ошибок измерения.

Историческая бета может быть искажена из-за краткосрочной волатильности или малой выборки. Корректировки «сглаживают» такие искажения, особенно для малоактивных или нестабильных акций.

2. Учет тенденции регрессии беты к среднему.

Бета-коэффициенты имеют свойство со временем приближаться к рыночному среднему значению [обычно около 1). При построении долгосрочных прогнозов необходимо учитывать этот эффект. Поправки/корректировки улучшают качество прогнозов: скорректированная бета лучше отражает будущий систематический риск, чем сырая.

3. Адаптация к качеству и объему данных.

Метод Васичека учитывает, насколько точна историческая оценка беты: чем меньше данных, тем сильнее «сжатие» в сторону среднего. Это особенно полезно для новых или неликвидных компаний.

4. Более точная оценка стоимости капитала и WACC.

Бета - ключевой элемент в модели САРМ и расчёте стоимости капитала. Корректная бета позволяет получить адекватную ставку дисконтирования и избежать переоценки или недооценки инвестиционных проектов/бизнеса.

Поправка Блюма vs Корректировка Васичека

Корректировка Васичека

WACC - средневзвешенная стоимость капитала (Weighted Average Cost of Capital):

Re – стоимость собственного капитала (также требуемая норма доходности);

Rd – стоимость заемного капитала;

Ke – доля собственного капитала;

Kd – доля заемного финансирования;

𝑻– ставка налога на прибыль компаний (номинальная или эффективная).

Основные допущения

R_e – определяется на основе расширенной модели CAPM, с учетом премии за размер;

R_f –определяется по ОФЗ со сроком погашения 10 лет (среднее значение за 2 года/5 лет);

Rm–доходность индекса Мосбиржи MOEXBMI (среднее значение за 2 года/5 лет);

βh –заменяется на бета, исправленную по методу Васичека по «CAPM NAVIGATOR. СТОИМОСТЬ КАПИТАЛА РОССИЙСКИХ КОМПАНИЙ. 2024-2025 (версия 2.0)» для периодов 2 года/5 лет, в среднем по всем тикерам, рассчитан на недельных данных;

S1– определяется по «CAPM NAVIGATOR. СТОИМОСТЬ КАПИТАЛА РОССИЙСКИХ КОМПАНИЙ. 2024-2025 (версия 2.0)» для периодов 2 года/5 лет;

S2 – не учитывается;

𝑻– эффективная ставка налога на прибыль компаний ( 25% номинальная ставка с 1 января 2025 года);

Rd – среднегодовое значение ставки по кредитам на срок свыше 1 года по данным ЦБ РФ;

Ke – доля собственного капитала принимается «CAPM NAVIGATOR. СТОИМОСТЬ КАПИТАЛА РОССИЙСКИХ КОМПАНИЙ. 2024-2025 (версия 2.0)» в среднем по всем торгуемым тикерам;

Kd – доля заемного финансирования принимается в среднем по всем торгуемым тикерам.

Границы интервалов рыночной стоимости собственного капитала компаний для расчета «премии за размер»

Параметры для расчета систематического риска

Стоимость заемного капитала

WACC предприятий «Добыча полезных ископаемых» (ОКВЭД раздел В)

WACC предприятий «Обрабатывающие производства» (ОКВЭД раздел С)

WACC предприятий «Энергетика» (ОКВЭД раздел D)

WACC предприятий «Строительство» (ОКВЭД раздел F)

WACC предприятий «Транспортировка и хранение» (ОКВЭД раздел H )

WACC предприятий «Торговля» (коды ОКВЭД 46,47)

WACC предприятий «ИТ и телекоммуникации» (коды ОКВЭД 60-63)

WACC предприятий «Управляющие и головные компании холдингов»

РЕЗЮМЕ

• Макроэкономические/системные факторы в перовом квартале 2025 года – без существенных изменений.

• Ставка дисконтирования по модели WACC в первом квартале 2025 года выросла в среднем на 3-5%, в сравнении со значением, рассчитанным по итогам 2024 года.

• Ожидаемо, долгосрочная WACC (рассчитанная на 5-ти летних параметрах) имеет значения ниже чем краткосрочная WACC (рассчитанная на 2-х летних параметрах). Расхождения составляют от 2% до 10% годовых.

• Использование корректировки Васичека дает хорошие результаты, волатильность бета коэффициентов снижается в среднем на 30-40%, при этом сохраняется отраслевая специфика.

CAPM NAVIGATOR. Стоимость капитала российских компаний 2024-2025 (версия 2.0) это :

- Исторические и исправленные по методу Васичека бета коэффициенты для "биржевых компаний" в 20 основных секторах экономики РФ.

- Аналитические бета-коэффициенты для 40 секторов (по ОКВЭД) "не биржевых компаний" (в выборке от 1000 до 10000 компаний в каждой отрасли).

- Актуализированные значения «премии за размер» компании.

Контакты:

Веб-сайт: https://capm-navigator.ru/

телефон: +7 (931) 30-11-889

E-mail: capm_navigator@mail.ru

Телеграм: t.me/capm_navigator