Если вы только начинаете инвестировать, важно разобраться, какие инструменты действительно работают, а какие — пустая трата времени и денег.

В этом руководстве — подробный разбор всех основных способов вложения денег: от самых надёжных до самых рискованных.

1. Биржевые фонды (ETF и БПИФ) + ИИС 🏆 Лучший выбор

Что это?

ETF (Exchange Traded Fund) — это фонд, который покупает акции или облигации за вас. Например:

FXRB — ETF на российские акции.

SBMX — ETF на американские акции.

БПИФ — российский аналог ETF.

ИИС (Индивидуальный инвестиционный счёт) — специальный счёт с налоговыми льготами.

Плюсы:

✔ Диверсификация — в одном фонде могут быть сотни компаний.

✔ Низкие комиссии (0,1–0,5% в год).

✔ Налоговые льготы на ИИС (можно вернуть 13% от вложений).

Минусы:

❌ Нужно разбираться, какие ETF хорошие.

❌ Доходность не гарантирована (но исторически выше вкладов).

Кому подходит?

✅ Тем, кто хочет пассивно инвестировать и не разбирать отдельные акции.

2. Акции — высокий доход, но и высокие риски 📈

Что это?

Акция — это доля в бизнесе. Купив акцию, вы становитесь совладельцем компании.

Плюсы:

✔ Высокая доходность (в среднем 8–12% годовых в долгосрочной перспективе за вычетом инфляции).

✔ Можно получать дивиденды (если компания их платит).

Минусы:

❌ Сильные колебания цены (может падать на 30–50% в кризис).

❌ Нужно анализировать компании или покупать через ETF.

Стратегии:

🔹 Инвестировать в индексные фонды(например, S&P 500).

🔹 Покупать акции надёжных компаний (Газпром, Сбер, Apple).

Кому подходит?

✅ Тем, кто готов к риску и инвестирует на 5+ лет.

3. Облигации — стабильность, но низкая доходность 🏦

Что это?

Облигация — это долговая бумага. Вы даёте деньги в долг государству или компании, а они платят вам проценты.

Виды:

🔹 ОФЗ — гособлигации (самые надёжные).

🔹 Корпоративные облигации (доходнее, но риск дефолта).

Плюсы:

✔ Предсказуемый доход (знаете заранее, сколько получите).

✔ Меньше риска, чем у акций.

Минусы:

❌ Низкая доходность (обычно чуть выше инфляции).

❌ Корпоративные облигации могут дефолтить (компания не вернёт деньги).

Кому подходит?

✅ Консервативным инвесторам или для сбалансированного портфеля.

4. Недвижимость — доход от аренды, но мало ликвидности 🏠

Плюсы:

✔ Пассивный доход от аренды.

✔ Защита от инфляции (цена квартиры обычно растёт).

Минусы:

❌ Нужен большой капитал (минимум несколько миллионов рублей).

❌ Нельзя быстро продать.

❌ Дополнительные расходы (налоги, ремонт, комиссии).

Альтернативы:

🔹REIT-фонды (инвестиции в недвижимость через биржу).

Кому подходит?

✅ Тем, у кого есть крупная сумма и желание получать арендный доход.

5. Золото — защита от кризисов, но без дохода 🏅

Плюсы:

✔ Сохраняет ценность в кризисы.

✔ Можно купить физически (слитки, монеты) или через ETF.

Минусы:

❌ Не приносит доход (только рост цены).

❌ Высокие спреды** (разница между покупкой и продажей).

Кому подходит?

✅ Для диверсификации (5–10% портфеля).

6. Банковские вклады — просто, но мало доходности💰

Плюсы:

✔ Гарантированный доход (если банк с лицензией ЦБ).

✔ Подходит для краткосрочных целей.

Минусы:

❌ Доходность ниже инфляции (в долгосрочной перспективе).

❌ Налог на проценты (если ставка выше ключевой +5%).

Кому подходит?

✅ Для подушки безопасности (6–12 месяцев расходов).

7. Криптовалюты — высокий риск, высокая волатильность "₿"

Плюсы:

✔ Возможность быстрого роста* (но и быстрого падения :)).

✔ Децентрализация (не зависит от банков).

Минусы:

❌ Очень рискованно (может упасть на 80% за месяц).

❌ Нет гарантий (нет денежного потока, как у акций).

Кому подходит?

✅ Только для очень рискованных инвесторов (не более 5% портфеля).

8. ИСЖ/НСЖ и ПИФы — скрытые комиссии, низкая доходность ⚠️

Плюсы (+)

✔ ИСЖ/НСЖ не делятся (если оформлены до брака или на личные средства).

✔ Конфиденциальность — не всегда видны в общем списке активов.

✔ Гарантированная выплата выгодоприобретателю (если не супруг).

Минусы (–)

❌ Низкая доходность (3–6% годовых, ниже инфляции).

❌ Высокие комиссии (до 5% в год за управление).

❌ Риск оспаривания (если взносы платились из общего бюджета).

Кому подходит?

✅ Тем, кто приоритетно защищает капитал, а не доходность (например, бизнесмены перед браком).

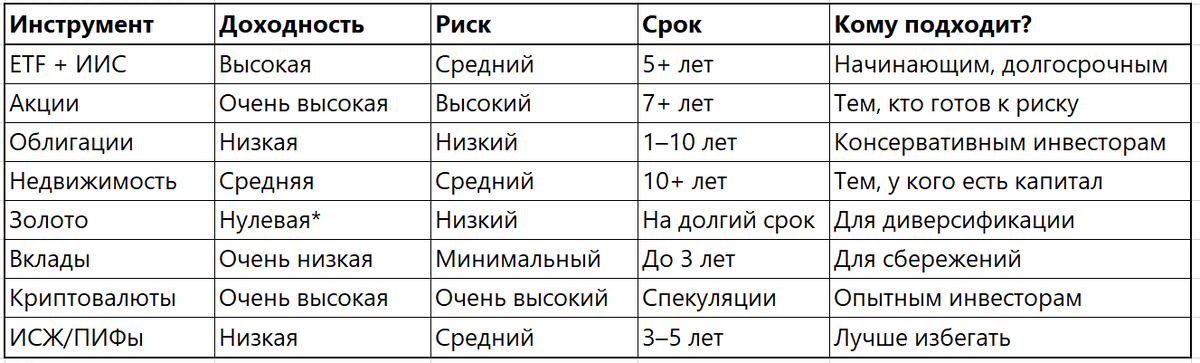

Итоговая таблица: что выбрать?

Что делать новичку?

1️⃣ Создать финансовую подушку (6–12 месяцев расходов на вкладе).

2️⃣ Открыть ИИС и купить ETF (например, FXRB или SBMX).

3️⃣ Добавить немного облигаций для стабильности.

4️⃣ Не трогать крипту и ИСЖ — слишком рискованно.