Факты и контекст

В первом квартале 2025 года два крупнейших банка России — Сбербанк и ВТБ — зафиксировали резкий рост просроченной задолженности по розничным кредитам. Согласно отчетности по МСФО:

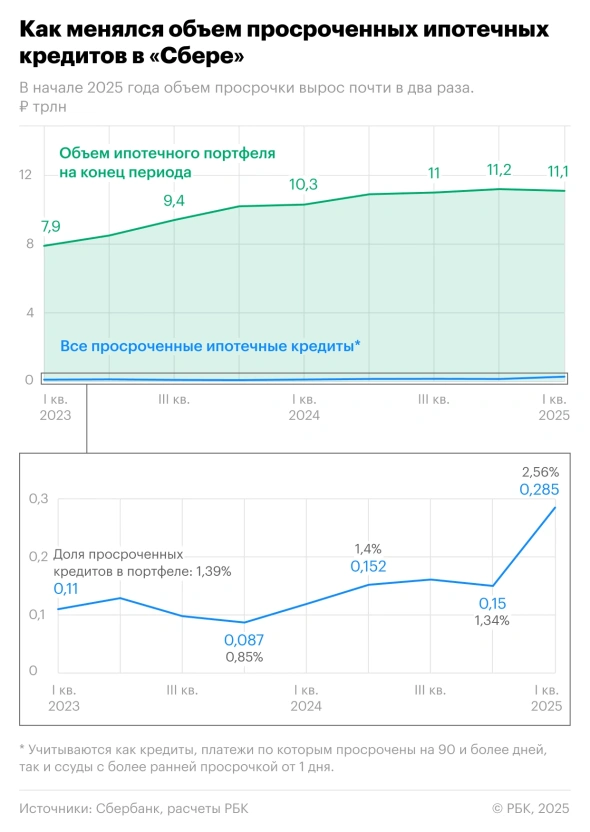

- Сбербанк:

Объем проблемной ипотеки (просрочка от 1 дня) вырос на 90% — до 285 млрд руб., доля в портфеле удвоилась до 2,6%.

Просрочка по потребительским кредитам достигла 610 млрд руб. (+22,5% к концу 2024 г.), доля NPL90+ (просрочка свыше 90 дней) — 10,4% (максимум с 2022 г.).

Расходы на резервы увеличены в 2,6 раза — до 139,8 млрд руб. - ВТБ:

Доля неработающих розничных кредитов (NPL) выросла с 3,9% до 4,8%.

Несмотря на рекордные показатели, банкиры называют ситуацию «контролируемой», а эксперты связывают динамику с высокими ставками, сезонностью и регуляторными ограничениями.

Причины кризиса: цепочка факторов

1. Высокие ставки как фильтр заемщиков

Ключевая ставка ЦБ, сохраняющаяся на уровне 12% с ноября 2023 года, сделала кредиты менее доступными для надежных клиентов. По словам Тараса Скворцова (замглавы Сбербанка), «клиенты, готовые брать кредиты под 20-25% годовых, чаще имеют повышенные риски дефолта».

- Эффект: В 2024 году средняя ставка по необеспеченным займам достигла 24%, по ипотеке — 17% (данные ЦБ). Это привело к росту доли заемщиков с низкой платежеспособностью.

2. Сезонность и «забывчивость» заемщиков

Первый квартал традиционно характеризуется снижением доходов населения после новогодних трат. В 2025 году добавился психологический фактор: по оценке Скворцова, 15-20% просрочек связаны с банальным забыванием дат платежей.

3. Участие в СВО и экономическая неопределенность

Банкиры отмечают рост неплатежей среди клиентов, призванных на военную службу. Например, в Сбербанке 7% проблемных заемщиков ипотеки — участники СВО или их семьи. Их доходы сократились из-за перехода на военные пособия, которые в среднем на 30% ниже прежних зарплат (данные Росстата).

4. Макропруденциальные ограничения ЦБ

С сентября 2024 года ЦБ ужесточил требования к коэффициенту долговой нагрузки (ПДН):

- Максимальный ПДН для заемщиков с доходом до 50 тыс. руб./мес. — 50% (было 60%).

- Запрет на рефинансирование кредитов с просрочкой.

Это лишило 12% заемщиков возможности реструктурировать долги, что спровоцировало волну дефолтов (оценка АКРА).

Структура проблем: ипотека vs. потребительские кредиты

Ипотека: скрытые риски льготных программ

Рост просрочки в сегменте ИЖС (индивидуальное жилье) связан с двумя факторами:

- Завышенные цены на новостройки. Заемщики, привлеченные льготной ставкой 6%, брали кредиты на объекты, стоимость которых на 15-20% превышала рыночную (данныe «Эталон-ЛенСпецСМУ»). При падении цен на вторичном рынке их залоги обесценились.

- Снижение доходов. Каждый пятый заемщик ИЖС в 2024 году имел доход ниже 80 тыс. руб./мес., что при ежемесячном платеже в 45-50 тыс. руб. создало высокую долговую нагрузку.

Потребительские кредиты: ловушка рефинансирования

До 2024 года 35% новых займов использовались для погашения старых долгов (данные НБКИ). С ужесточением ПДН эта схема перестала работать. В результате:

- 40% просрочек по потребкредитам в Сбере пришлось на займы, выданные в III–IV кварталах 2024 года.

- Средний размер просрочки — 120 тыс. руб., что соответствует типичному кредиту на бытовую технику или отпуск.

Экспертные оценки: насколько критична ситуация?

Пессимистичный сценарий

Михаил Полухин (АКРА):

- При замедлении роста ВВП ниже 1% и росте безработицы до 5% (с текущих 3,8%) доля NPL90+ в ипотеке превысит 1%, а в потребительском кредитовании — 15%.

- Убытки банков могут составить до 500 млрд руб. к концу 2025 года.

Оптимистичный прогноз

Виктор Тунев (TrueValue):

- Текущие показатели просрочки (0,6% для ипотеки и 10,4% для потребкредитов) соответствуют докризисным уровням 2018-2019 гг.

- Стабилизация ставок ЦБ и рост реальных доходов населения (+2,4% в 2024 г.) сдержат дальнейший рост дефолтов.

Нейтральная позиция

Иван Уклеин («Эксперт РА»):

- Рост просрочки частично искусственный: банки приостановили продажу проблемных долгов коллекторам из-за высокой ключевой ставки.

- Индикатор first payment default (FPD) остается на уровне 5-6%, что не сигнализирует о системном кризисе.

Последствия для рынка и заемщиков

- Ужесточение скоринга. Сбербанк и ВТБ повысили требования к заемщикам:

Минимальный кредитный рейтинг — 650 баллов (было 600).

Максимальный срок кредита — 5 лет (для потребкредитов). - Рост стоимости займов. Ставки по необеспеченным кредитам могут достичь 30% для заемщиков с ПДН выше 40%.

- Сокращение портфелей. Сбербанк уменьшил объем потребительского кредитования на 5,8%, ВТБ — на 3,4% за квартал.

Рекомендации: как снизить риски

- Для регулятора:

Ввести «кредитные каникулы» для участников СВО.

Снизить ключевую ставку до 10% для стимулирования рефинансирования. - Для банков:

Внедрить AI-системы прогнозирования дефолтов на основе анализа транзакций.

Расширить программы реструктуризации для заемщиков с временными трудностями. - Для заемщиков:

Использовать госпрограммы льготного рефинансирования (например, «Семейная ипотека» под 6%).

Отказаться от новых кредитов при ПДН выше 30%.

Бесплатная консультация юриста

Заключение

Рост просрочки в первом квартале 2025 года — закономерный результат политики дорогих денег и макропруденциальных ограничений. Однако текущие показатели далеки от критических: доля NPL90+ в ипотеке в 5 раз ниже, чем в кризисном 2015 году. Главный вызов для банков — баланс между риск-менеджментом и доступностью кредитов. Как отметил Михаил Полухин: «Система выдержит точечные удары, но тотальное ужесточение приведет к коллапсу розничного кредитования».

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.