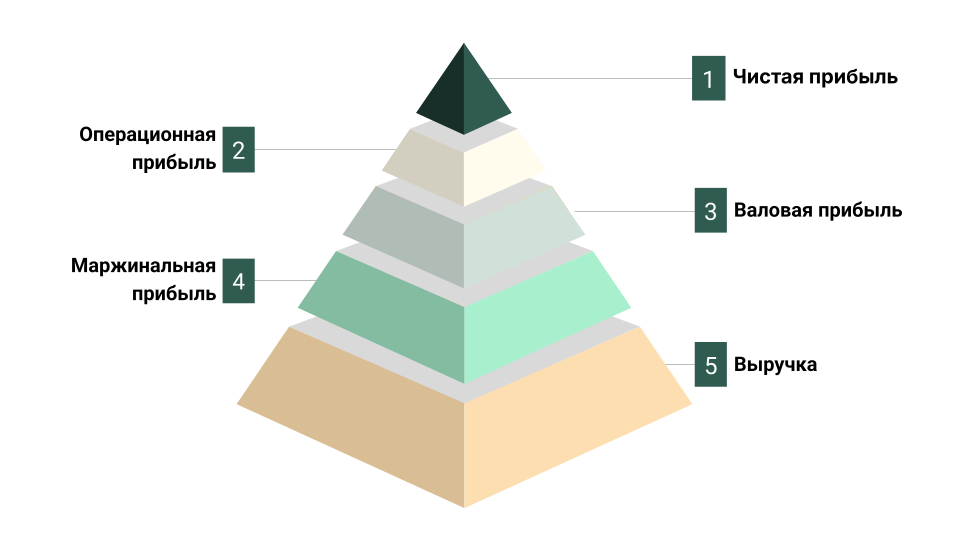

Рентабельность — не просто финансовый результат, а ключевой показатель жизнеспособности любого бизнеса: от ремесленного производства в спальном районе до международного холдинга с офисом в Москва-Сити. Чтобы управлять бизнесом осознанно, важно не просто видеть прибыль в отчётах, а точно понимать, о какой именно прибыли идет речь — валовой, операционной, чистой или маржинальной — и как правильно её рассчитывать.

Финансовая слепота в этом вопросе ведёт к системным ошибкам. Инвесторы рискуют поддержать убыточную модель, приняв выручку за прибыль. Предприниматели могут принимать решения, исходя из ложной картины эффективности. Менеджеры — оптимизировать процессы, которые не влияют на итоговый результат. Без точной декомпозиции прибыли невозможно выстроить управляемую стратегию роста, сформировать устойчивую экономику проекта и адекватно оценивать риски.

Разбираем прибыль по полкам: зачем считать, что именно считать — и к чему приведёт путаница

В этой статье я разложу по пунктам, какие бывают виды прибыли и почему их критически важно отличать друг от друга. Если спутать маржинальную с чистой или валовую с операционной, можно не просто ошибиться в расчётах, а фактически подорвать финансовую устойчивость бизнеса. Ошибочная оценка рентабельности, работа в минус при иллюзии прибыли, игнорирование узких мест в экономике проекта — всё это прямые последствия недопонимания ключевых понятий.

Маржинальная прибыль (Marginal Profit)

Маржинальная прибыль отражает, сколько денег остаётся от каждой конкретной продажи после вычета прямых переменных затрат — тех, которые связаны с производством или реализацией именно этого продукта. Это не абстрактная метрика, а конкретный инструмент анализа убыточности и ценообразования.

Пример: вы изготавливаете торты на заказ. Один торт продаётся за 3 000 ₽. Себестоимость ингредиентов — 1 000 ₽. Значит, маржинальная прибыль — 2 000 ₽ с каждого торта. Эти 2 000 ₽ — не чистая прибыль, а ресурс, из которого покрываются фиксированные расходы: аренда, коммунальные платежи, зарплаты управленческого персонала, износ оборудования и пр.

Маржинальная прибыль показывает, есть ли смысл продавать продукт по заданной цене, помогает рассчитать предел возможной скидки и служит базой для анализа рентабельности ассортимента. Это ключ к расчёту точки безубыточности и оценки запаса прочности проекта.

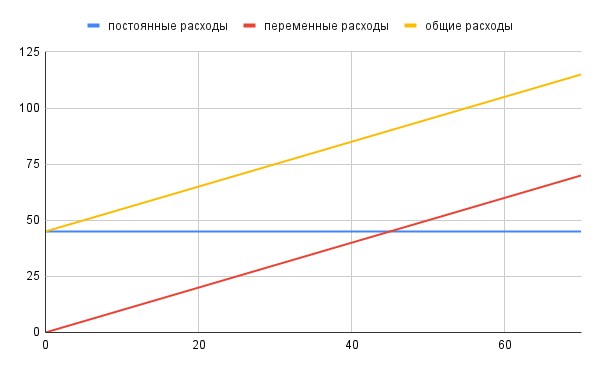

Точка безубыточности

Точка безубыточности — это порог, при достижении которого доходы от продаж начинают покрывать не только переменные, но и постоянные издержки. До этой точки бизнес работает "в минус", даже если деньги поступают. Продажи сверх неё начинают приносить реальную прибыль.

Знание своей точки безубыточности позволяет принимать обоснованные решения о расширении, снижении цен или инвестициях. Это не просто цифра — это граница между выживанием и развитием бизнеса.

На графике: по оси X — объём производства, по оси Y — денежные значения. Синяя линия обозначает постоянные затраты — их уровень не меняется вне зависимости от того, производится ли товар: аренда, зарплата административного персонала, амортизация оборудования и т.д. Эти расходы существуют даже при нулевом выпуске продукции.

Красная линия — это переменные затраты. Они растут линейно вместе с увеличением объёма выпуска: сюда входят расходы на сырьё, материалы, упаковку, прямая сдельная оплата труда и т.п.

Жёлтая линия — совокупные издержки: сумма постоянных и переменных затрат. Она стартует с уровня постоянных расходов и увеличивается по мере роста производства.

Линия выручки пересекается с кривой общих затрат в точке безубыточности. Это ключевой рубеж: до него бизнес работает в убыток, после — начинает генерировать прибыль. Всё, что производится и продаётся выше этой точки, приносит компании положительный финансовый результат.

Понимание структуры издержек и правильный расчёт точки безубыточности критичны для стратегических решений: масштабирование, ценообразование, выход на новые рынки, оптимизация бизнес-модели.

Как рассчитать точку безубыточности

Чтобы определить точку безубыточности, необходимо разделить сумму постоянных расходов на маржинальную прибыль — то есть на разницу между ценой продажи одной единицы товара и переменными затратами на её производство и реализацию. Этот расчёт позволяет понять, сколько единиц продукции нужно продать, чтобы покрыть все издержки и выйти «в ноль».

Что такое валовая прибыль (Gross Profit)

Валовая прибыль отражает, сколько компания зарабатывает на продаже товаров или услуг после вычета их прямой себестоимости. Это один из ключевых показателей эффективности производственного процесса и качества ценообразования.

Себестоимость (COGS, Cost of Goods Sold) включает все прямые затраты, связанные с производством реализованной продукции. В случае с тортами — это стоимость всех ингредиентов на весь объём проданных тортов, а также заработная плата кондитеров, если она сдельная или напрямую привязана к объёму выпуска. Также сюда входят другие производственные переменные расходы, такие как затраты на электроэнергию, воду и другие ресурсы, используемые в процессе изготовления продукта.

Важно: валовая прибыль не учитывает административные, маркетинговые и операционные расходы — только производственные. Это делает её полезным инструментом для анализа эффективности именно производственной и закупочной частей бизнеса.

Себестоимость продукции: что в неё входит и что исключается

Себестоимость продукции включает в себя все прямые расходы, связанные с её производством и доставкой к покупателю. Это закупка товаров, транспортировка, упаковка, хранение и маркировка. Однако в себестоимость не учитываются непроизводственные расходы, такие как зарплата административного персонала, аренда офиса, маркетинговые затраты и другие операционные издержки.

Пример: компания продала 100 тортов по цене 3000 ₽ каждый. Выручка составила 300 000 ₽. Себестоимость, включающая расходы на ингредиенты, работу кондитера и аренду цеха, составила 120 000 ₽. Таким образом, валовая прибыль составила 180 000 ₽.

Этот показатель позволяет оценить эффективность основного производственного процесса — насколько эффективно работают процессы закупки и производства или продажи. Он помогает понять, насколько хорошо «движется» бизнес.

Как повысить валовую прибыль?

Для увеличения валовой прибыли есть два основных пути: снизить себестоимость продукции (например, за счет оптимизации процессов или переговоров с поставщиками) или повысить цену на товар (с учетом рыночной ситуации и восприятия ценности товара потребителями).

Валовая рентабельность: как считать и зачем это нужно

Валовая маржа или валовая рентабельность — это процентное соотношение валовой прибыли к выручке. Этот показатель позволяет оценить, насколько эффективно бизнес управляет своими прямыми затратами. Он важен как для сравнения с конкурентами, так и для отслеживания динамики собственного роста. Валовая рентабельность является основным инструментом для анализа того, насколько успешно компания управляет своей основной деятельностью.

Операционная прибыль: ключ к эффективности бизнеса

Операционная прибыль — это показатель, который отражает, какую часть выручки компания сохраняет после покрытия всех издержек, связанных с производственной деятельностью и поддержанием работы бизнеса. Это важно для оценки того, насколько эффективно предприятие управляет своими операциями.

Операционные расходы: что сюда входит?

Операционные расходы — это затраты, которые не являются частью себестоимости продукции, но необходимы для функционирования бизнеса. В их числе аренда помещений, зарплата административного персонала, расходы на маркетинг, амортизация оборудования, коммунальные платежи и другие регулярные расходы, связанные с ежедневной деятельностью компании.

Пример расчёта операционной прибыли:

Предположим, что ваша валовая прибыль составляет 180 000 ₽. Дополнительные операционные расходы включают:

- аренда цеха — 30 000 ₽

- зарплата менеджера — 40 000 ₽

- реклама — 20 000 ₽

- прочие расходы (связь, коммунальные услуги цеха) — 10 000 ₽

Итого операционные расходы составляют 100 000 ₽. Таким образом, операционная прибыль = валовая прибыль (180 000 ₽) минус операционные расходы (100 000 ₽), что дает 80 000 ₽.

Зачем важна операционная прибыль?

Этот показатель позволяет понять, насколько эффективно компания управляет своей основной деятельностью, исключая влияние факторов, не связанных с производственными процессами. Он показывает, насколько прибыльна операционная деятельность бизнеса в целом.

Инвесторы обычно внимательно следят за операционной прибылью, а также её производной — EBITDA (прибыль до вычета процентов, налогов, износа и амортизации). EBITDA помогает более точно оценить прибыльность и финансовую стабильность компании, так как исключает влияние амортизации и других непроизводственных расходов.

EBITDA

EBITDA — это «облегченная» версия операционной прибыли, которая не включает амортизацию.

Чистая прибыль (Net Profit)

Чистая прибыль — то, что остается после выплаты вообще всего.

Пример: операционная прибыль 80 000 ₽. У вас есть кредит, по которому проценты в месяц 5000 ₽. Налоги — пусть будет 18 000 ₽ (считаем от выручки 300 000 × 20% = 60 000).

Чистая прибыль = 80 000 – 5 000 – 60 000 = 15 000 ₽.

Вот это — тот самый финансовый результат. То, что компания реально заработала. Эти деньги можно пустить на дивиденды собственникам, реинвестировать в развитие, создать резервы.

Сравнение всех видов прибыли

Ниже я привела таблицу для сравнения всех видов прибыли.

Каждая из этих видов прибыли отражается в Отчете о прибылях и убытках. Давайте разберем на примере, что можно сказать по этим показателям для реальной компании.

В марте выручка осталась на уровне февраля (13 000), однако себестоимость увеличилась до 5150, что привело к снижению валовой прибыли. Валовая рентабельность упала с 64,2% до 60,4%. Рост себестоимости, при неизменных операционных расходах, также снизил операционную прибыль до 1395, что соответствовало рентабельности 10,7%. В результате, по итогам марта, чистая прибыль оказалась отрицательной.

В такой ситуации необходимо пересмотреть закупочные цены и найти способы снижения себестоимости.

Каждый предприниматель должен обладать глубоким пониманием финансовых показателей, чтобы выявить слабые места в бизнесе и определить, какие процессы требуют оптимизации. Вот основные виды прибыли, которые необходимо учитывать:

- Маржинальная прибыль — это рентабельность каждой отдельной продажи, что критично для определения цен и разработки акций.

- Валовая прибыль — показатель эффективности производства или основной деятельности компании.

- Операционная прибыль — отражает эффективность управления бизнесом в целом.

- Чистая прибыль — это итоговый результат, деньги, которые остаются в кассе после всех расходов.

Анализируя все уровни прибыли, вы получите полную картину состояния бизнеса. Это поможет выявить проблемные области и принять меры для их оптимизации. Например, если маржа низкая — стоит пересмотреть цены или найти более дешёвое сырьё. Если операционные расходы высоки — нужно сокращать затраты на офис или персонал.