Недавно за ужином мой друг признался, что в молодости не откладывал деньги, потому что был уверен: в будущем станет зарабатывать больше. «Зачем мне жить как бедняк, если я точно не буду им?» — сказал он.

В экономике такое поведение называют сглаживанием потребления. Суть в том, чтобы поддерживать стабильный уровень расходов на протяжении жизни, а не подстраивать их под текущий доход. Такая стратегия предполагает, что в молодости можно тратить больше — даже влезать в долги, — чтобы жить в своё удовольствие, а с ростом доходов компенсировать это увеличением сбережений.

Автор статьи - Ник Маджулли. Ник - юрист, частный инвестор и блогер. Оригинал тут. Спасибо Александру Грибанову за перевод.

Логика понятна: если вы точно знаете, сколько будете зарабатывать в будущем, можно заранее рассчитать оптимальный уровень трат. Деньги, потраченные сегодня, будто «одолжены» у будущего себя — и будут возвращены за счёт роста доходов.

Эта идея выглядит привлекательно в теории, но плохо работает на практике. Проблема в том, что мы почти ничего не знаем о своих будущих доходах. В результате можно откладывать слишком мало или набирать долгов, рассчитывая на рост заработка — а потом обнаружить, что этих доходов недостаточно, чтобы оставаться на плаву.

Главный изъян в логике сглаживания потребления — чрезмерная зависимость от внешних обстоятельств. Чтобы дожить до условно благополучного будущего, нужно сначала пережить настоящее. Если вы выбрали стратегию сглаживания и столкнулись с финансовыми трудностями, до «будущего» можете просто не добраться.

Рассмотрим пример.

Представьте человека 20–30 лет, который оплачивает все расходы кредиткой, рассчитывая расплатиться потом, когда заработает больше. Не успеет он опомниться, как окажется по уши в долгах. Машину могут забрать за неуплату — и он лишится возможности добираться до работы. Его уволят, и начнётся спад: доходы падают, долги растут, выход всё дальше.

Мог ли исход быть другим? Конечно. Как и многие, он мог бы дождаться роста доходов. Но он выбрал другой путь — и привычка жить в долг привела его в тупик.

Вот почему обстоятельства так важны: каждое сегодняшнее решение либо расширяет, либо сужает возможности завтра.

Этот принцип применим и к инвестициям. Много лет у меня спрашивают, что я думаю о книге Lifecycle Investing. Её основная идея: молодым инвесторам стоит держать 100% капитала в акциях и даже использовать заемные средства (плечо), потому что исторически такая стратегия давала более высокую доходность.

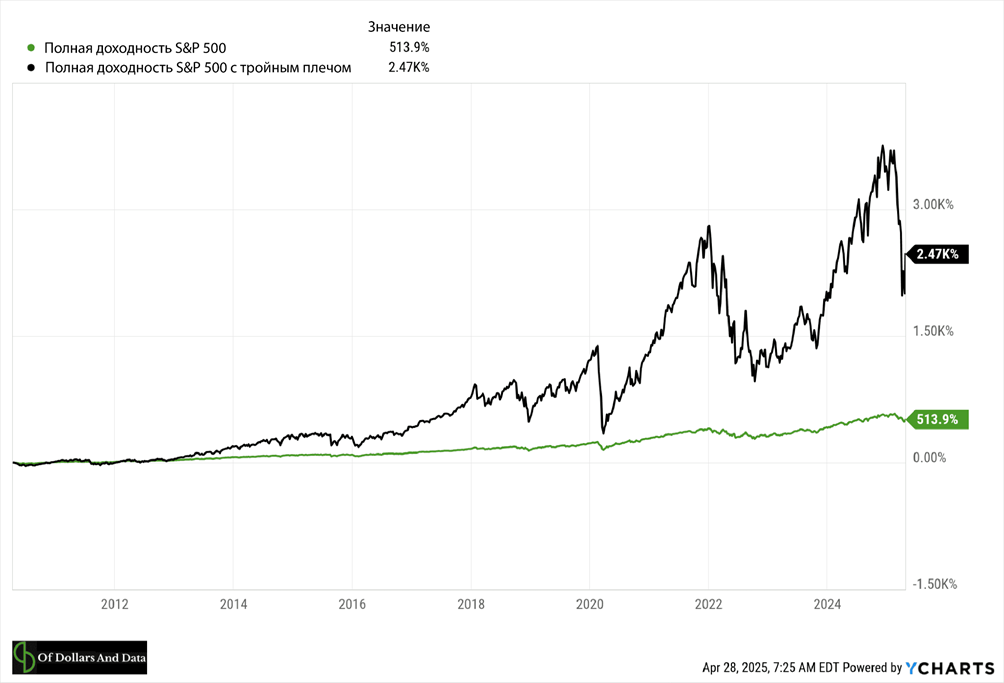

Если бы вы последовали этому совету в момент выхода книги — в апреле 2010 года — и вложились в индекс S&P 500 с тройным плечом, вы бы обогнали рынок почти на 2000%.

Но такой результат стал возможен лишь потому, что с 2010 года рынок США не переживал серьёзных затяжных спадов — как в 1930-х, 1970-х или 2000-х.

На графиках это выглядит впечатляюще, но за последние три года фонд с тройным плечом показал ту же доходность, что и сам рынок — при значительно большей волатильности.

Сейчас такой фонд на 33% ниже исторического максимума, а в марте 2020 года его просадка достигала 77%.

Инвестирование с плечом кажется простым — пока не начнёшь делать это сам.

Да, математически стратегия работает: в своём исследовании я выяснил, что портфель с плечом практически всегда показывает лучшую доходность на 30-летнем горизонте — за исключением периода Великой депрессии. То есть если вы точно знаете, что в ближайшие 30 лет не случится новой Великой депрессии, можно использовать заемные средства.

Но — и это ключевое “но” — мы не знаем будущего. Вероятность глобального обвала мала, но не нулевая. А этого уже достаточно, чтобы всё пошло не так.

Хотя многим молодым инвесторам кажется логичным использовать плечо, я не стал бы давать такой совет. Достаточно одного нового 2008-го, 1974-го или 1929-го, и стратегия развалится.

Вот почему мне так нравится совет Меба Фабера: «Просто выживите». Он звучит просто — и в этом его сила. Дойти до конца инвестиционного пути в целости важнее, чем выжать максимум доходности. Потому что действия, направленные на максимальную прибыль, часто неотличимы от тех, что ведут к катастрофе.

Это жестокая ирония инвестиций: те, кто берёт на себя большой риск, становятся либо самыми богатыми, либо самыми бедными. Исход становится понятен только после того, как ставки сделаны.

Именно поэтому не стоит «занимать у будущего». Потому что не всем оно достаётся.

Забыть об этом легко — с 2010 года рынок рос почти без перерыва. Кажется, что так будет всегда, и рука сама тянется к дополнительному риску. Даже последнее падение из-за торговых пошлин и последующее восстановление могут создать иллюзию устойчивости. Но я бы советовал сохранять осторожность.

На прошлой неделе Уоррен Баффет объявил, что покинет пост главы Berkshire Hathaway. В течение всей своей карьеры он использовал умеренное плечо — примерно 1,6 к 1. Если даже величайший инвестор всех времён был консервативен, зачем рисковать вам?

Ставьте лайк, если статья понравилась. Подписывайтесь на самый нескучный телеграм-канал по инвестициям "На пенсию в 35 лет". И на YouTube.