Представь: тебе 45, до пенсии ещё 15 лет, а в голове уже звучит тревожный звоночек — «А хватит ли денег?». Ты не одинок! По данным СберНПФ, каждый второй россиянин мечтает накопить к пенсии 3,1 млн рублей. Но как это сделать, если цены растут, а зарплата едва успевает за инфляцией? Давай разберёмся, куда вкладывать, как избежать ошибок и почему даже 3 млн может оказаться мало.

📊 Что происходит? Цифры, которые заставят задуматься

Среднестатистический россиянин хочет к пенсии накопить 3,1 млн рублей — такую сумму назвали участники опроса СберНПФ в 37 городах страны 238. Но вот парадокс:

- 64,3% планируют отложить больше 1 млн, но только 2,4% верят в 10+ млн;

- 35,7% всё ещё надеются накопить меньше 1 млн (год назад таких было 70%!);

- Только треть (34,3%) уже начали копить — остальные откладывают на «потом».

Популярные инструменты:

- Банковские вклады — 26,8%;

- Наличные под матрасом — 7,8%;

- Акции и недвижимость — всего 2,2%.

Пример из жизни:

Иван из Новосибирска, 30 лет, откладывает 10% зарплаты (9 тыс. рублей) на депозит под 8% годовых. Через 35 лет он получит ~12 млн рублей (с учётом капитализации). Но если инфляция сохранится на уровне 7%, реальная стоимость этих денег упадёт в 10 раз.

💰 Почему именно 3,1 млн? Магия цифр или реальный расчёт?

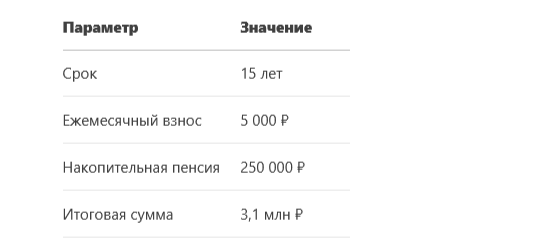

Цифра 3,1 млн — не случайность. Это результат моделирования СберНПФ для человека 45 лет со средним доходом 88 тыс. рублей:

- Ежемесячные взносы в программу долгосрочных сбережений (ПДС) — 5 тыс. рублей;

- Перевод накопительной пенсии (250 тыс. рублей) в ПДС;

- Налоговые вычеты + госсофинансирование;

- Прогнозная доходность — 7% годовых.

Таблица: Как работает ПДС

Но есть нюансы:

- Прогнозная доходность не гарантирована — рынок может упасть;

- Инфляция может «съесть» до 50% суммы.

🛠 Инструменты: Куда вложить, чтобы не прогореть?

1. Банковские вклады — безопасно, но мало

- Плюсы: Страхуются АСВ до 1,4 млн ₽, низкие риски.

- Минусы: Средняя ставка — 8-12%, что едва покрывает инфляцию.

Пример расчёта:

Депозит 100 000 ₽ под 10% с ежемесячной капитализацией за 5 лет:

Итог = 100 000 * (1 + 0,10/12)^(12*5) ≈ 164 700 ₽

Реальная прибыль с учётом инфляции 7%: ~30 000 ₽ 7.

2. ПДС — надежда на государство

- Льготы: Софинансирование от государства, налоговые вычеты;

- Риски: Деньги заморожены на 15 лет (досрочное снятие — штрафы)28.

3. Инвестиции — для смелых

- Акции: Средняя доходность — 15-20% годовых, но нужны знания;

- Недвижимость: Аренда приносит 5-7% годовых, но требуются крупные вложения.

Сравнение инструментов:

🚧 Почему не получится? 5 скрытых угроз

- Инфляция. При 7% годовых 3,1 млн через 15 лет будут стоить как 1,2 млн сегодня.

- Налоги. С 2025 года НДФЛ для высоких доходов — до 22%, что снизит прибыль от инвестиций.

- Недостаток знаний. Только 2,2% россиян вкладывают в акции — большинство боятся или не понимают рынок.

- Жизненные форс-мажоры. Болезнь, потеря работы — и накопления уйдут на текущие расходы.

- Психология. 65% людей откладывают планирование пенсии «на потом», теряя драгоценные годы.

Бесплатная консультация юриста

📝 Как начать? Пошаговая инструкция

- Шаг 1: Поставь цель.

Используй формулу:

Нужная сумма = (Ежемесячные траты на пенсии) * 12 * 20

- Пример: 50 000 ₽/мес * 12 * 20 = 12 млн ₽.

- Шаг 2: Выбери инструменты.

Сочетай вклады (30%), ПДС (40%), акции (30%) для диверсификации. - Шаг 3: Автоматизируй платежи.

Настрой автопополнение вклада + ПДС в день зарплаты.

Шаблон финансового плана:

| Месяц | Вклад (%) | ПДС (%) | Акции (%) | Итого (₽) |

|-------|-----------|---------|-----------|-----------|

| 1 | 30 | 40 | 30 | 10 000 |

| 2 | 30 | 40 | 30 | 10 000 |

🚨 Заключение: Не дай инфляции съесть свою пенсию!

3,1 млн рублей — это не волшебная цифра, а лишь стартовая точка. Чтобы

сохранить покупательную способность, комбинируйте инструменты, учитесь

инвестировать и не забывайте про страхование рисков. И помните: начать

копить можно даже с 1000 рублей в месяц — главное не откладывать на

завтра.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

P.S. А ты уже начал копить на пенсию? Делитесь лайфхаками в комментариях — вместе найдём путь к финансовой свободе!