Я сижу за кухонным столом, пересчитываю свои сбережения — те самые, что удалось накопить за год работы без выходных. На экране ноутбука — новость: "Инфляция снова бьёт рекорды". В голове только одна мысль: "Как бы не потерять всё, что есть?"

Знакомо? Два года назад я оказался в точно такой же ситуации. Тогда я совершил кучу ошибок, но зато теперь знаю, куда действительно стоит вкладывать, а куда — даже не смотреть. Расскажу без сладких обещаний и "гарантированных доходов" — только личный опыт и жёсткие факты.

1. Банковские вклады: стоит ли ещё доверять?

Что происходит на самом деле:

- Ставки по вкладам 12-15%, но инфляция 18-20%

- Каждый месяц деньги фактически дешевеют

- Банки стали чаще отзывать лицензии

Мой опыт:

В 2023 году положил 500 тысяч в "надёжный" банк под 14%. Через год получил назад 570 тысяч. Но из-за роста цен эти деньги могли купить меньше, чем исходные 500 тысяч.

Вывод:

Вклады — только для краткосрочного хранения денег (до 3-6 месяцев). Не для заработка.

2. Недвижимость: ловушка для наивных

Почему это больше не "самое надёжное":

- Цены на квартиры падают второй год подряд

- Сдать жильё сложно — слишком много предложений

- Коммуналка и налоги съедают всю прибыль

Пример из жизни:

Мой друг купил двушку в Подмосковье за 12 млн в 2022. Сейчас аналогичные продаются за 9-10 млн. Плюс он платит 40 тысяч в год налога.

Что работает:

- Коммерческая недвижимость (но нужно разбираться)

- Гараж в хорошем месте (спрос есть всегда)

3. Криптовалюта: русская рулетка для смелых

Реальность 2025 года:

- Биткоин скачет от 30kдо30kдо70k и обратно за месяц

- 95% альткоинов — мусор

- Государства активно регулируют рынок

Как я потерял 200 тысяч:

Поверил в "новый прорывной токен". Через неделю он упал на 80%. До сих пор жалею.

Единственный разумный вариант:

Биткоин — но только если готовы держать 5+ лет и не паниковать при падении.

4. Акции: игра для тех, кто готов учиться

Что купить в 2025:

- Газпром, Новатэк — газ всё ещё наше всё

- Сбербанк — слишком большой, чтобы рухнуть

- Китайские технологические компании — будущее за Азией

Важно:

Не покупать акции по советам из телеграм-каналов! Сам так сжёг 150 тысяч.

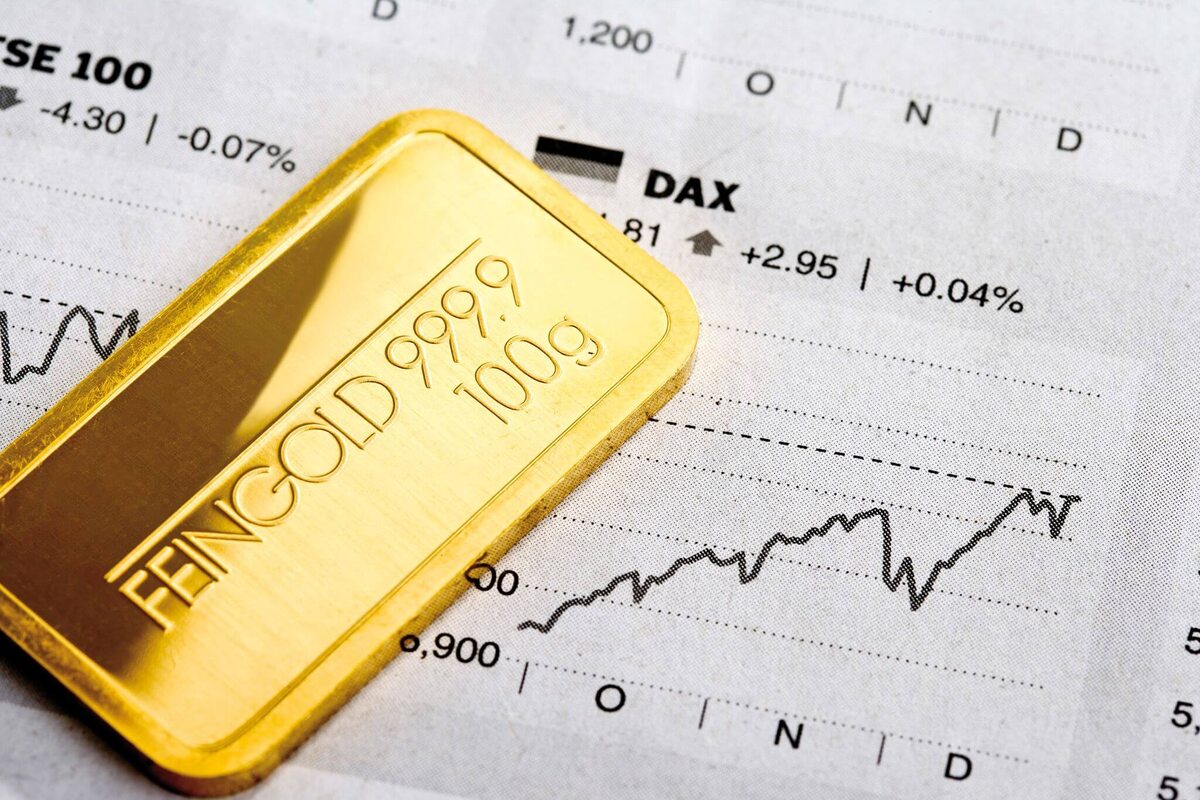

5. Золото и драгметаллы: проверено веками

Плюсы:

- Защита от инфляции

- Можно купить физически (слитки, монеты)

- Всегда в цене

Минусы:

- Не приносит пассивного дохода

- Хранить дома рискованно

- Прибыль только при долгосрочном владении

Совет:

Лучше покупать через ОМС (обезличенные металлические счета) в крупных банках.

6. Свой бизнес: риск или спасение?

Что реально работает в 2025:

- Ремонт техники (телефоны, ноутбуки)

- Мини-производство (мыло, сыры, мебель)

- Услуги (доставка, уборка, помощь пожилым)

Мой кейс:

Вложил 100 тысяч в оборудование для ремонта телефонов. Через 4 месяца вышел на доход 80-120 тысяч в месяц.

Главное правило:

Вкладывайте только в то, что понимаете!

7. Образование: инвестиция в себя

Что учить в 2025:

- Кибербезопасность (спрос растёт)

- Языки (китайский, турецкий)

- Рабочие специальности (электрики, сантехники)

Почему это важно:

Лучшая инвестиция — та, что увеличивает ваш будущий доход.

8. Что НЕ стоит делать ни в коем случае

- Вкладывать в "гарантированные" схемы (финансовые пирамиды теперь маскируются под инвестиционные платформы)

- Покупать валюту у сомнительных обменников

- Вестись на "100% прибыль за месяц"

Вывод: моя стратегия на 2025

После всех проб и ошибок я распределяю деньги так:

- 40% — валютные сбережения (доллары, юани)

- 20% — золото

- 15% — акции надёжных компаний

- 15% — развитие своего бизнеса

- 10% — криптовалюта (только биткоин)

Главный совет:

Не храните все яйца в одной корзине. И помните — самые выгодные инвестиции часто самые скучные.

P.S. А куда вы вкладываете свои деньги? Делитесь в комментариях — обсудим!