На этом канале уже был много лет назад пост про Сургутнефтегаз и идею к его покупке в пропорции 80/20.

Разбор был написан ещё в 2019 году, на канале появился в 2020 году, но всё сказанное не теряет актуальности, необходимо лишь обновить цифры и посчитать прошедшую доходность.

Данная компания составляет существенную долю (10%) от моего портфеля.

Что же выбрать? Вклад под ставку ФРС или эту компанию?

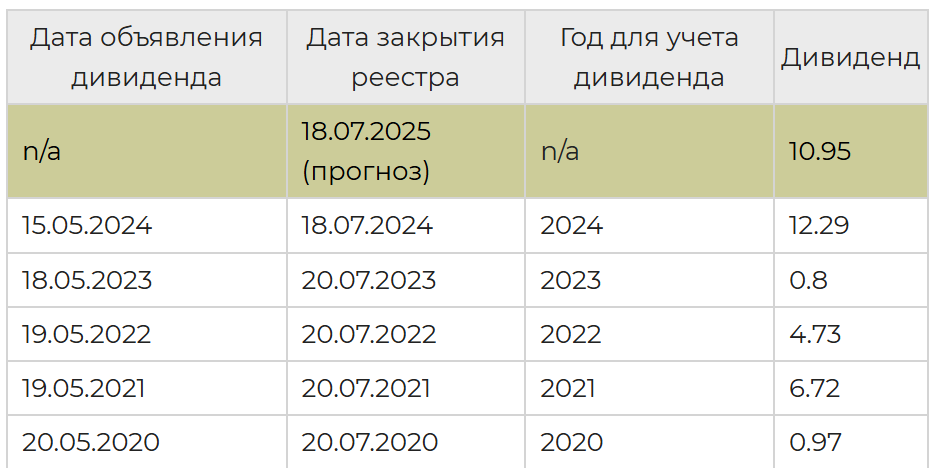

Да, именно так можно оценить данную компанию. Посмотрим на историческую доходность: совокупные дивиденды с прошлого поста от марта 2020 года для привилегированных акций - 36,46 рублей, для обыкновенных 4,6 рублей. Если мы посчитаем с учетом долей 80/20 из предыдущего поста, то получим 36,36*0,8+4,6*0,2 = 30,088 рублей - это 6 годовых дивидендов. Примерно 5 рублей в год.

Историческая стоимость на даты статей:

Расчеты произведены по ценам и курсу

- на 03.03.2019 (65,94 доллар/рубль, 25,56 АО, 40,245 АП). 37,3 рублей по пропорции 20/80

- на 27.03.2020 (78,7 доллар/рубль, 30,925 АО, 35,39 АП) 34,497 рублей по пропорции 20/80

- на 25.04.2025 (82,86 доллар/рубль, 24,12 АО, 54,10 АП) 48,103 рублей по пропорции 20/80

Сравним доходности: наличный доллар с 03.2020 по 04.2025 +5% (это совокупный результат за 5 лет),

Сургутнефтегаз средний +6,8% рост стоимости акций, +14% средний дивидендный поток. (Это ежегодный результат!)

Что вы выберете?

1% в год рост доллара и 4-5% доход от вклада или 7% рост стоимости акций и 14% дивидендов?

Повторение обзора 2020 года:

Сургутнефтегаз – одна из крупнейших нефтедобывающих компаний в России. Она насчитывает 293 АЗС, 22 049 скважин, добывает 60,5 млн т нефти и 10 млрд кбм газа, но интересна эта компания огромным запасом долларов на депозитах. Депозиты составляют около 40 млрд долларов или около 92 центов на акцию. Именно это позволяет уменьшить зависимость от цен на нефть и курса рубля.

Собственный капитал: 7 701 998 235 привилегированных акций (7, 0916% прибыли от РСБУ на дивиденды), 35 725 994 705 обыкновенных акций (65 копеек на дивиденды, текущая цена - 25,56 рублей, около 2,21% - доход после налогов). Далее я буду стараться упоминать доход после вычета налогов, ведь в статье я сравниваю это вложение с депозитом, а с депозитов НДФЛ не удерживают.

При использовании только обыкновенных акций мы не сможем получить большую доходность, нужно попробовать добавить привилегированные акции для достижения хорошего результата. 10-летние облигации США показывают сейчас 2,75% (2,543-3,261% за последний год).

При этом Сургутнефтегаз получает по депозитам 1-1,1% годовых, но акции не стоят даже 92 центов (60,66 рубль при курсе 65,94), а значит реальный доход составит 2,6% АО и 1,65% АП только на валютную подушку без основного производства. Расчеты произведены по ценам и курсу на 03.03.2019 (65,94 доллар/рубль, 25,56 АО, 40,245 АП).

Что пошло не так? Доходность оказалась существенно выше прогнозов, на это благоприятно повлиял рост доллара. Переоценка кубышки происходила довольно сильно и способствовала повышенным дивидендам. Помимо этого произошел неожиданный рост выручки от продажи нефти - компания хорошо заработала на энергокризисе.

Что изменилось? Раньше наш пакет 80/20 стоил 44 цента, а сейчас рынок оценивает его уже в 58 центов. Компания выросла, накопила больше денег, отсюда изменилась и оценка.

Не является индивидуальной инвестиционной рекомендацией.