Здравствуйте, меня зовут Алексей Жигалов. Я — основатель юридической компании «Экспресс-Банкрот». С 2018 года мы с командой помогаем людям по всей России законно списывать долги, сохранять имущество и возвращать контроль над своей жизнью. Я практикующий юрист и специалист по банкротству физических лиц с опытом сопровождения более 1000 дел. В этой статье я расскажу, как в 2025 году можно законно и быстро списать долги.

В 2025 году продолжает действовать закон о банкротстве физических лиц (в дальнейшем БФЛ) — он уже доказал свою эффективность и даёт шанс списать долги тем, кто не может платить.

Много людей сталкиваются с финансовыми трудностями. Процедура банкротства остаётся строго регламентированной, с чёткими этапами и требованиями к документам.В «Экспресс-Банкрот» мы ежедневно помогаем людям пройти через этот процесс и сохранить устойчивость в жизни.

Нормы и положения БФЛ:

- Сроки рассмотрения дела о банкротстве могут различаться — в среднем от полугода и выше, всё зависит от конкретной ситуации и качества подготовки.

- Определённый перечень имущества (например, единственное жилье и предметы быта) не включается в конкурсную массу (ваше имущество).

- К документам и финансовым сведениям суды относятся всё строже: важно, чтобы все данные были точными и подтверждёнными. Малейшие неточности могут повлиять на исход.

Что важно знать гражданам

Процедура банкротства по-прежнему требует внимания к деталям: собрать документы, подготовить достоверные сведения о доходах, имуществе, кредиторах.

Суды внимательно относятся к каждому дела. Именно поэтому лучше заранее разобраться в нюансах и оценить все риски. Консультация с юристом помогает избежать ошибок на старте.

Кто может объявить банкротство: критерии и условия

Чтобы как объявить себя банкротом, нужно знать основные требования. Закон №127-ФЗ указывает на три важных условия:

- долг от 500 000 ₽ и просрочка более 3 месяцев (для судебной процедуры)

- в отдельных случаях долг может быть менее 500 тыс руб. для банкротства

- нет признаков преднамеренного банкротства или мошенничества

- финансовое положение не позволяет погашать долги без угрозы базовым потребностям (жильё, питание, лечение, дети, иждивенцы).

Какие документы понадобятся для подачи на банкротство

Чтобы суд рассмотрел заявление, нужно собрать базовый пакет документов. Вот основные из них и зачем они нужны:

- Справка о доходах — показывает, насколько вы в состоянии обслуживать долги.

- Копии кредитных договоров — подтверждают ваши обязательства перед банками и МФО.

- Сведения о движении средств и имуществе — помогают оценить общее финансовое положение.

- Документы на имущество (недвижимость, авто, счета) — для понимания структуры активов.

- Справки из ФНС, ПФР и других ведомств — дополняют картину, особенно при наличии ИП или нескольких источников дохода.

Что важно учесть перед подачей заявления

Каждая ситуация — индивидуальна. Есть нюансы, которые могут повлиять на решение суда, и их стоит проанализировать заранее.

Например:

- обязательства по алиментам, налогам и административным штрафам не подлежат списанию — их придётся погасить независимо от банкротства;

- важно точно указать все активы: недвижимость, транспорт, счета, ценные бумаги.

Перед тем как начинать процедуру, стоит проверить:

- полный список кредиторов и всех долгов;

- достоверность финансовых данных в справках и выписках;

- соответствие возрасту (на банкротство можно подать только с 18 лет).

Совет: даже если всё кажется понятным, подводные камни могут быть там, где вы не ожидаете. Консультация с юристом на старте — это не формальность, а способ избежать отказа из-за мелочей.

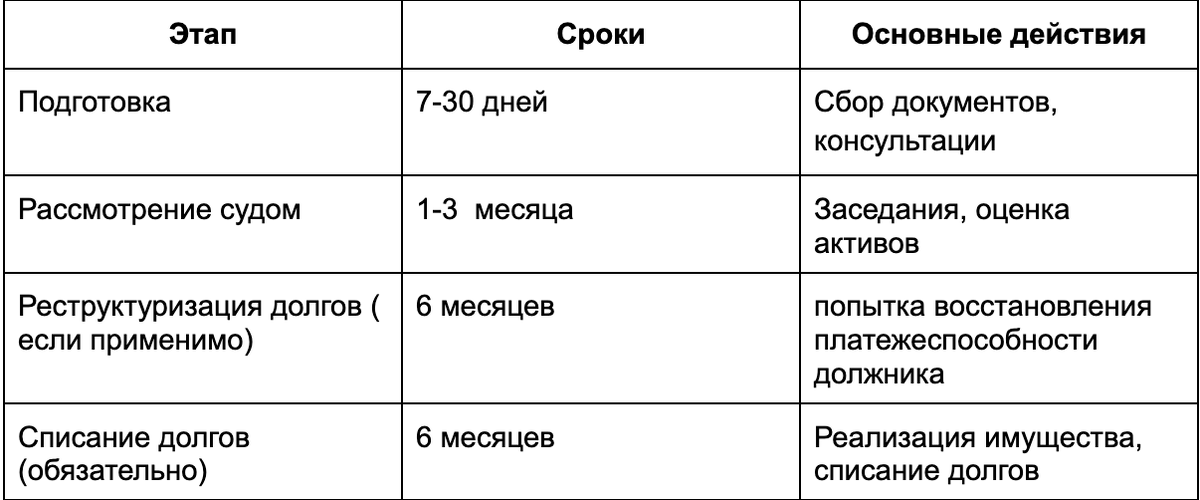

Процедура банкротства: пошаговое руководство

Процедура банкротства включает в себя несколько этапов. Вот как действовать:

Подготовительный этап

- Соберите документы: паспорт, выписку из ЕГРН, кредитные договоры.

- Оцените имущество совместно с юристом — он подскажет, как дальше действовать

- Поговорите с юристом — юридическая помощь при банкротстве поможет избежать ошибок.

Основные шаги процедуры

- Подайте заявление в арбитражный суд с копиями документов.

- Если суд назначит реструктуризацию долгов, дальнейшие действия координирует арбитражный управляющий — в том числе согласование с кредиторами.

- Информация о ходе процедуры публикуется в ЕФРСБ — этим занимается финансовый управляющий.

- В зависимости от решения суда, может быть утверждён план реструктуризации или запущена процедура реализации имущества.

Завершающие формальности

После завершения процедуры финансовый управляющий вносит данные в Единый федеральный реестр сведений о банкротстве. Должник получает определение суда об освобождении от обязательств.

Нужна ли юридическая помощь при банкротстве?

На практике, попытки самостоятельно пройти процедуру часто заканчиваются либо отказом, либо затяжкой сроков на годы. Причина — ошибки в документах, неточности в расчётах, непонимание порядка действий.

Ключевые плюсы работы с юристом:

- Проводит финансово- правовой анализ ваших долгов и активов

- Помогает выбрать правильный путь: реструктуризация или реализация

- Оформляет документы, которые суд точно примет

- Учитывает нюансы, которые без опыта легко упустить

Финансовые последствия и ликвидация долгов

Определение реального размера задолженности — первый шаг к решению проблемы. Без точного анализа кредитов и процентов списать долги невозможно. Я рекомендую собрать все договоры, квитанции и расчеты с помощью онлайн-калькуляторов.

Определение уровня долгов

Для оценки уровня задолженности важно:

- Сверить суммы по каждому кредиту

- Учесть штрафы и пени

- Сравнить с доходами и имуществом

«Своевременная оценка долга снижает риски судебных исков», — отмечают эксперты ФНС.

Списать долги через банкротство возможно, если вы не можете выполнять обязательства. Процедура начинается при долге от 500 000 ₽

Главное — учитывать ваши обстоятельства: доход, наличие имущества, состав долга. Поэтому грамотная стратегия начинается с консультации.

Роль ипотеки в процедуре банкротства

Я расскажу, как ипотека влияет на банкротство физических лиц. Ипотека важна при расчете долгов. Владельцам недвижимости с залогом нужно знать, как это влияет на процедуру.

Что важно знать:

- Банк, как залоговый кредитор, включается в реестр требований;

- Сумма ипотечного долга учитывается в общей задолженности;

- По закону арбитражный управляющий должен рассматривать возможность продажи залогового имущества.

Но есть нюанс: если квартира — единственное жильё, существуют варианты её сохранения. Мы умеем выстраивать стратегию так, чтобы в ряде случаев жильё оставалось у клиента. Всё зависит от конкретной ситуации — структуры долга, доходов, позиции банка.

Поэтому при наличии ипотеки особенно важно обсудить всё с юристом заранее. От этого зависит, будет ли квартира продана или сохранена.

ВАЖНО: корректные расчёты по ипотечным обязательствам — это основа для грамотной подготовки к банкротству. Ошибки в суммах, сроках или рыночной стоимости объекта могут повлиять на ход дела.

Если в процедуре участвует ипотечное жильё, важно заранее:

– предоставить полный пакет документов по кредиту и объекту залога;

– учесть оставшуюся сумму, переплаты и график платежей;

– обсудить, как ипотека повлияет на общую стратегию списания долгов.

В ряде случаев, особенно если жильё единственное, его можно сохранить. Мы умеем выстраивать такие схемы — в рамках закона и с учётом практики.

Игнорирование этого вопроса в документах может привести к затяжке или отказу. Гораздо надёжнее пройти консультацию и просчитать всё заранее.

Защита прав кредиторов и должников

Банкротство физических лиц — это сбалансированная процедура, где защищены интересы как должника, так и кредиторов. В процессе участвуют все стороны, и каждый может отстаивать свои позиции.

Кредиторы могут:

- подавать заявления о включении в реестр требований;

- участвовать в собраниях и голосовать по ключевым решениям;

- получать информацию о движении имущества должника и действиях управляющего.

Должникам гарантируется:

- защита от взысканий и звонков коллекторов с момента запуска процедуры;

- сохранение имущества, которое по закону не подлежит изъятию (например, единственного жилья);

- право лично участвовать в судебных заседаниях или действовать через представителя.

Банкротство: ключевые аспекты и мифы

С процедурой банкротства связано немало мифов — и именно они чаще всего мешают людям сделать первый шаг. Банки и МФО не заинтересованы в том, чтобы вы избавились от долгов. Им выгодно, чтобы вы продолжали платить — даже если это последние деньги, поэтому многие страхи подпитываются намеренно.

Давайте рассмотрим основные мифы:

- Миф: «Всё имущество забирают». Факт: по закону сохраняется единственное жильё, (если не в залоге), даже ипотека и предметы первой необходимости. Ограничений по площади или стоимости в законе нет. (ст. 21.1 ФЗ №127).

- Миф: «Нельзя получить кредит 10 лет». Факт: В течение 5 лет банк может запросить информацию о банкротстве. Прямого запрета на кредитование нет.

- Миф: «Минимальный долг 500 тыс. руб.». Факт: Можно подать на банкротство и с долгом меньше 500 тыс. рублей, если вы реально не в состоянии платить.

Понимание закона помогает избежать ошибок. Банкротство — это не позор, а шанс вернуть контроль над финансами.

Подготовка документов и необходимые рекомендации

Подготовка документов для банкротства требует внимания к деталям. Первым шагом будет собрать базовые документы: паспорт, ИНН, налоговые декларации и сведения о доходах. Не забудьте о списке кредиторов и долгов, который нужно оформить по специальной форме.

- Составьте список имущества — включите недвижимость, транспорт и ценные бумаги.

- Приложите копии судебных решений по долгам, если они есть.

- Оформите заявление в письменной форме, с копиями по числу участников дела.

Важно, чтобы все документы были в порядке. Старые справки о доходах или устаревшие выписки из ЕГРН могут помешать. Я советую:

- Используйте онлайн-сервисы Госуслуг для запроса справок.

- Сверяйте данные с кредитными договорами.

- Сохраняйте копии для личного архива.

Не игнорируйте консультацию юриста. Профессионал поможет избежать ошибок. Подробные инструкции по подготовке документов мы размещаем у себя на официальном сайте. Также часть справок и форм можно найти на официальном портале ФНС и в ЕФРСБ.

Заключение

Процедура банкротства физических лиц — это реальный инструмент освобождения от долгов. Она не стала проще в 2025 году, но уже сейчас доступна тем, кто оказался в трудной финансовой ситуации.

Я точно знаю, как устроен этот процесс изнутри: какие шаги нужно сделать, на каких этапах чаще всего совершаются ошибки и как защитить интересы клиента. Сбор документов, анализ финансов и работа с судом — всё это требует внимательности, но при грамотной подготовке процедура становится вполне управляемой.

В компании «Экспресс-Банкрот» мы подстраиваем процесс под ситуацию каждого человека и делаем его максимально безопасным. Это работа не только с бумагами, но и с эмоциями тех, кто оказался в тупике.

Если для вас важно сохранить жильё, избавиться от долгов и защитить свою семью — начните с бесплатной консультации. Мы всё расскажем и поможем пройти этот путь спокойно.

Если остались вопросы — смело задавайте их в комментариях под статьёй. Мы читаем каждый отклик и всегда готовы помочь! Подписывайтесь на наш канал и следите за новыми публикациями.

FAQ

Что такое банкротство физических лиц?

Банкротство физических лиц — это законный способ освободиться от долгов, если вы больше не в состоянии их выплачивать. Эта процедура действует уже несколько лет и помогает начать жизнь без долговых обязательств.

Как объявить себя банкротом?

Чтобы объявить себя банкротом, нужно собрать документы и подать заявление в суд. Лучше всего обратиться к юристу, чтобы все сделать правильно.

Какие документы нужны для процедуры банкротства?

Для начала нужно подготовить пакет документов. В него входят заявление о банкротстве, информация о доходах и расходах, а также списки кредиторов. Юрист поможет собрать все необходимое.

Какие финансовые последствия могут возникнуть при банкротстве?

Банкротство может привести к потерям имущества и испорченной кредитной истории. Но оно также дает шанс избавиться от долгов и восстановить финансовую стабильность.

Как ипотека влияет на процедуру банкротства?

Ипотека важна при банкротстве. Нужно учитывать обязательства по ипотеке при расчете долгов. Это влияет на то, как распорядиться активами.

Нужна ли мне юридическая помощь при банкротстве?

Да, юрист необходим. Он поможет правильно подготовить документы и разберется в процессе. Это увеличит шансы на успех.

Каковы основные шаги процедуры банкротства?

Основные шаги включают подготовку документов и подачу заявления в суд. Затем идет судебное разбирательство и завершение процедуры. Нужно быть готовым к слушаниям и оценке финансового состояния.

Какие есть стратегии для ликвидации долгов?

Существуют разные стратегии, например, переговоры с кредиторами или реструктуризация долгов. Выбор зависит от финансового состояния.

Как избежать ошибок при оформлении банкротства?

Нужно тщательно подготовиться. Собрать все документы, обратиться к юристу и следовать всем этапам. Так можно избежать ошибок.

Что делать с кредитами после банкротства?

После завершения процедуры большинство долгов действительно списываются. Обязательства по ипотеке, алиментам или штрафам могут сохраниться — важно учитывать это при планировании. Юрист поможет выстроить стратегию с учётом всех нюансов.