Несколько месяцев назад мой пост в Твиттере вызвал оживленную дискуссию:

Если вы хотите помочь своим детям финансово - делайте это, пока они молоды. Большинство людей предпочтет получить 100000 долларов в 30 лет, чем 400000 в 50.

Мое мнение на этот счет менялось со временем, особенно после книги Билла Перкинса “Умри по нулям”. Перкинс утверждает, что многие получают наследство слишком поздно, в тот момент, когда эти деньги имеют наименьшее влияние. Он пишет:

Передавая деньги детям как можно раньше, мы максимизируем их влияние. Эти средства становятся их деньгами, а не вашими.

Я провел несколько опросов на эту тему в Твиттере, и у меня получились похожие результаты. Давайте посмотрим на то, что могут нам рассказать данные.

Когда людям нужна помощь (и когда они ее получают)?

Опрос:

- Получить 250.000 долларов в 30 лет

- 500.000 долларов в 40 лет

- 1.000.000 в 50 лет

70% опрошенных выбрали первый вариант.

Автор статьи - Ник Маджулли. Ник - юрист, частный инвестор и блогер. Оригинал тут. Спасибо Александру Грибанову за перевод.

Суммы подобраны так, что каждая следующая сумма эквивалентна предыдущей с учетом доходности в 7% годовых выше инфляции на протяжении 10 лет.

Это значит, что 250.000 долларов превращаются в 500.000 долларов через 10 лет при доходности в 7%, а 500.000 долларов превратятся в миллион также через 10 лет.

Но даже несмотря на гарантированную доходность в течение двух десятилетий большинство людей все равно выбрали получить небольшую сумму, но как можно раньше.

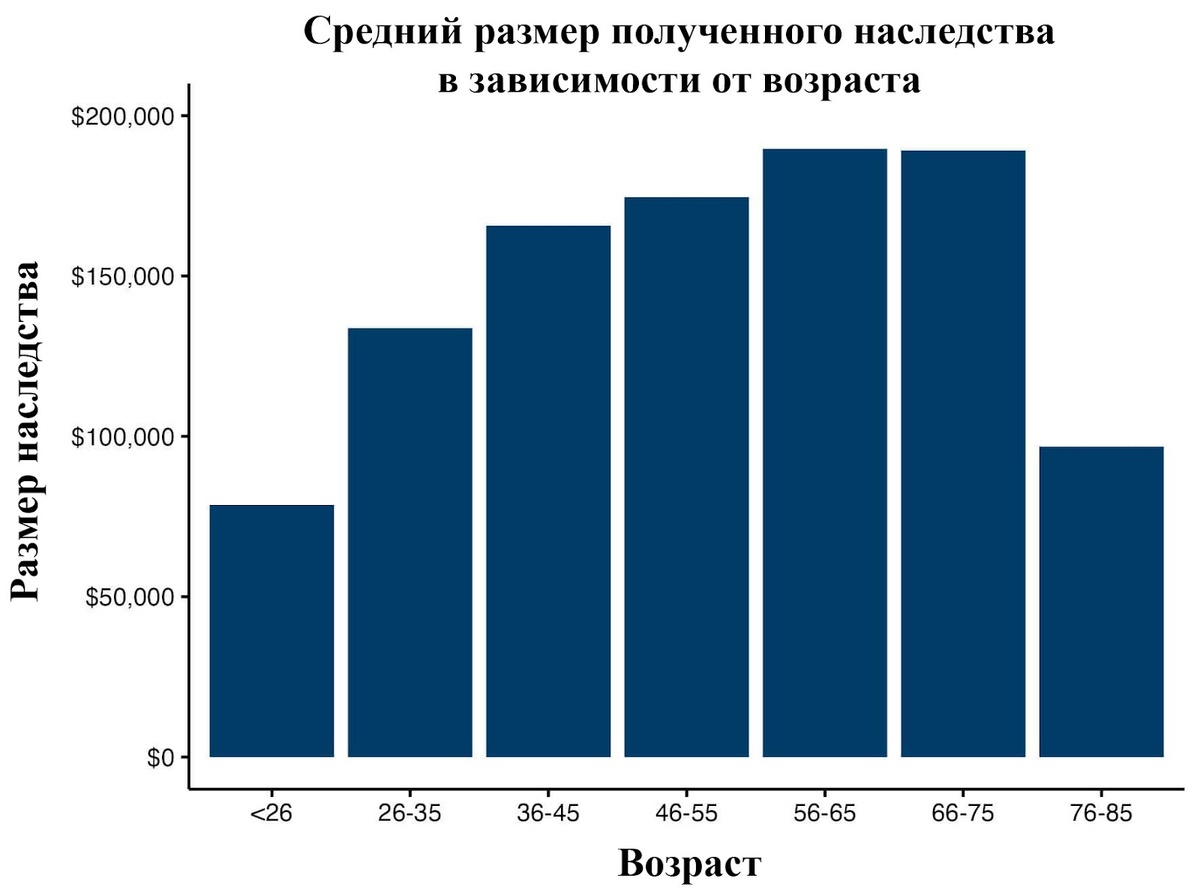

Но несмотря на желание людей, наследство они получают гораздо позже. Подсчеты исследователей из Университета Пенсильвании показывают, что чаще всего люди вступают в наследство в возрасте от 56 до 65 лет.

Кроме того, в этом возрасте размер наследства достигает наибольших значений. Согласно результатам исследования, молодые люди получают меньшее по размерам наследство, чем те, кто получает наследство в более зрелом возрасте:

Это объясняется тем, что молодые люди обычно получают наследство от своих бабушек и дедушек, либо еще совсем молодых родителей.

Но возраст - не единственный фактор, влияющий на размер наследства. Влияет еще и доход. Если разбить людей по размеру их дохода, то окажется, что те, кто зарабатывает больше, получают также и большее наследство. Особенно это видно в верхних перцентилях спектра размера доходов:

Это можно объяснить тем, что люди с высокими доходами часто происходят из благополучных семей, и поэтому получают большее наследство.

Возраст и размер дохода имеют положительную корреляцию с размером наследства. Это закономерно, ведь оба этих фактора также имеют положительную корреляцию и с общим благосостоянием.

Люди постарше и люди с большими доходами часто имеют больший капитал. Это видно еще лучше, если распределить средний размер наследства одновременно и по возрасту и по доходу:

Если следить за обоими параметрами одновременно, то становится очевидно, что наибольшее наследство получают пожилые и благополучные люди.

Это прямо противоположно желанию людей получить наследство как можно раньше. Хуже того, средний возраст получения наследства со временем только увеличивается: в 1989 году он составлял 41 год, а сегодня 51 год.

Вам нравится эта тенденция? Или вы бы хотели оказать финансовую поддержку своим детям именно тогда, когда это имело бы наибольшее значение?

На этот вопрос ответить нелегко. Существуют как финансовые, так и нефинансовые причины, по которым люди не хотели бы отдавать свое состояние раньше.

С финансовой точки зрения, люди переживают о том, что деньги могут закончится. Если у вас их и так немного, то и отдать вы сможете немного. Но для тех, кто имеет существенный капитал, ситуация иная. Тем не менее, придумать сценарий, при котором вам нужно больше денег - это вообще не проблема.

Но что насчет сценария, когда вам нужно меньше денег? Что если у вас окажется больше денег, чем вы рассчитывали? Как показал Майкл Китсес в одной из своих статей, люди имеют больше шансов на то, что их капитал через 30 лет окажется в 4 раза больше, чем то, с чего они начинали, чем на то, что их капитал окажется ниже начального. Немногие люди думают о том, что делать в такой ситуации.

Конечно, существуют и нефинансовые причины попридержать помощь. Кто-то не хочет, чтобы их дети выросли несамостоятельными. Кто-то хочет, чтобы их дети сами всего добились. Но с другой стороны, отказ в финансовой помощи тогда, когда у вас есть такая возможность, может посеять раздор. Здесь нет простых ответов.

Я знаю точно, что когда у меня будут дети, я буду оказывать им финансовую поддержку на протяжении всей жизни. Я хочу им оказать всю помощь, которую смогу, и хочу передать им свои знания, чтобы у них был потрясающий жизненный опыт.

Естественно такая поддержка несправедлива. Но что вообще справедливо? Несправедливо, что кто-то рождается богатым. Несправедливо, что кто-то рождается умнее. Несправедливо, что кто-то рождается выше и привлекательнее. Но я не могу с этим ничего поделать. И вы не можете. Все что мы можем - оказать своим детям максимальную поддержку, чтобы они выросли преуспевающими людьми.

Как лучше всего оказывать поддержку?

Когда мы говорим о финансовой поддержке для детей, мы говорим не только о деньгах. Помимо того, что вы можете дарить до 19.000 долларов в год своими детям без уплаты налогов (по состоянию на 2025 год), существуют и другие варианты:

Оплата образования. Один из самых популярных способов оказать поддержку детям - оплатить их образование. Это лишает их необходимости начинать свою взрослую жизнь по уши в долгах. Будь то колледж, профессиональное училище или специализированное обучение, существует много способов инвестировать в образование ваших детей и их способность зарабатывать.

Оплата первоначального взноса по ипотеке. Учитывая цены на жилье, молодым людям сегодня как никогда нужна помощь с оплатой первоначального взноса. Помощь с покупкой первого собственного жилья не только окажет им финансовую поддержку, но и заложит хороший фундамент для их будущего.

Совместное планирование. Независимо от того, планируете вы свадьбу или воспитание внуков, совместное планирование - это один из лучших способов инвестировать в будущее вашей семьи. Совместное планирование поможет вам выбрать лучшие школы для ваших внуков, или даже переехать поближе друг в другу, если требуется. Кроме того, совместное обсуждение планов может служить отличными воспоминаниями.

Чаще ездить в семейный отпуск. Кроме помощи на основных этапах жизни вашего ребенка, чрезвычайно полезным может оказаться и совместно проведенное время. Конечно, пока я имею подобный опыт только со стороны ребенка, но воспоминания о семейных отпусках одни из моих самых любимых.

Дарить больше разрешенного годового предела. Налоговая служба позволяет вам дарить до 19000 долларов на одного ребенка в год без уплаты налогов. Но на самом деле вы можете дарить больше. Дело в том, что подарки сверх 19.000 долларов, идут в счет вашего пожизненного лимита на подарки, который на 2025 год составляет 13,99 миллионов долларов.

Другими словами, за всю свою жизнь вы можете подарить 13,99 миллионов долларов без уплаты налогов. Вам просто нужно будет заполнить Форму 709. Так что если вы за 2024 год подарили 1 миллион долларов, то у вас остается еще 12,99 миллионов до наступления вашей смерти. Кроме того, этот лимит считается на одного человека. А это значит, что вместе с вашей второй половинкой вы можете подарить своим детям почти 28 миллионов долларов и не платить за это никаких налогов.

Независимо от того, какой способ вы выберете для оказания финансовой помощи своим детям, ключевую роль играет время. Более ранние вложения в поворотные моменты жизни могут иметь экспоненциально большее значение, чем большие суммы, полученные позже. Когда вы оказываете помощь раньше, вы не просто даете детям деньги - вы даете им возможность прожить наполненную жизнь на ваших глазах. А это может оказаться самым ценным подарком.

Если вы хотите прочитать больше на эту тему, я очень рекомендую вам книгу “Умри по нулям”. И хотя я согласен не со всем, о чем говорит Перкинс, мне кажется, что эта философия имеет верное направление. Это лучше, чем отдавать все состояние разом в момент смерти.

Ставьте лайк, если статья понравилась. Подписывайтесь на самый нескучный телеграм-канал по инвестициям "На пенсию в 35 лет". И на YouTube.