Друзья мне нередко пишут, что невозможно улучшить свое финансовое положение без роста дохода. На самом деле здесь заложено противоречие. Ведь финансовое положение определяется не только доходами, но и расходами. Можно его улучшить и без роста дохода. Именно об этом я и расскажу вам о своих 5 приемах.

Для начала анекдот в тему:

Знаете, почему экономист всегда ходит с двумя кошельками? Один для заработанных денег, а второй — для тех, что он уже успел потратить!

И в этом анекдоте есть достаточно глубокий смысл.

Введение в мир экономии

Каждый год я ставлю перед собой цель увеличить доход. На первый взгляд, это кажется простым. Но как только я начинаю думать о том, как это сделать, жизнь преподносит сюрпризы!

То тут, то там появляются неожиданные расходы, и непонятно, куда уходят мои деньги. Я понимаю, что для увеличения дохода нужно больше работать, но что делать, если производительность уже на пределе?

Я нашёл свой выход — избавиться от вредных привычек, которые незаметно «съедают» мой бюджет.

1. Взял эмоции под контроль

Каждый месяц у меня большие планы на зарплату. Но, как говорится, не всё то золото, что блестит. Основные расходы — это оплаты ЖКХ, продукты, одежда и расход ына авто. Но иногда душа требует чего-то приятного. И вот тут я стараюсь не поддаваться искушению. Иначе деньги уйдут совсем не туда, куда нужно, а я останусь с дырой в бюджете. Финансовые консультанты рекомендуют распределять доходы сразу после получения зарплаты. Я стараюсь следовать этому принципу, и это действительно помогает. Например, как только я получаю зарплату, я сразу выделяю сумму на обязательные расходы, а оставшиеся деньги делю на сбережения и необязательные траты. Если лишних денег нет, значит, не стоит радовать себя покупками, а лучше поискать другие способы поднять себе настроение.

Поэтому перед походом в магазин составляю список того, что надо купить. Внутренний голос иногда правда называет меня жадиной, но я терплю.

2. С умом использую кредитные карты

Этот прием я использую уже долгие годы. Сейчас это особенно выгодно. Ведь даже "зеленый! банк платит мне по накопительному счету - 18%.

Но, обо всем по порядку.

Кредитные карты — это палка о двух концах. С одной стороны, они могут выручить в трудную минуту, с другой — с лёгкостью затянуть в долговую яму. Я не против их использования, но важно помнить, что не стоит бездумно тратить заёмные деньги. В 2025 году, с учётом роста процентных ставок, это может обернуться большими проблемами.

Реклама шепчет нам:

«Купи сейчас — заплати потом!» Но я стараюсь не поддаваться этому соблазну. Вместо того чтобы брать кредит на новый смартфон, я откладываю деньги и жду, когда смогу позволить себе покупку без долгов. Ни один кредит не стоит того, чтобы потом мучиться от долговых обязательств.

Моя схема проста. Свою зарплату я сразу отправляю на накопительный счет. А расходы осуществляю с кредитной карты. Через 60 дней я погашаю кредит по карте. При зарплате в 100 тыс. руб. я зарабатываю на накопительном счете

= 200 000 * 0,18 / 12 = 3 тыс. руб.

Согласитесь весьма соблазнительная сумма. Причем на ровном месте и без всякого риска.

3. Обязательно оформляю налоговые вычеты

Знаете, что может помочь сэкономить?

Правильное оформление налоговых вычетов. Если вы платите за образование, медицинские услуги или занятия спортом, у вас есть право на вычет. Нужно только собрать документы и проявить немного усердия. Например, когда я оформил налоговый вычет на обучение детей, мне удалось вернуть несколько тысяч рублей. А если вы недавно купили квартиру или оформили ипотеку, то можете вернуть до 390 тысяч рублей. Это не просто деньги, а реальные возможности для улучшения финансового положения.

В апреле я оформил декларацию ЗНДФЛ за 2024 год и получу уже летом порядка 15 тыс. руб. У меня в прошлом году были медицинские расходы и теперь часть из них вернется мне в карман.

3. Продаю старые вещи на Авито, Юле и т.д.

Недавно я узнал, что мои знакомые активно используют Авито для наведения порядка в своих домах и пополнения бюджета. То, что мне не нужно, может стать настоящей находкой для других. Я тоже решил попробовать и выставил на продажу несколько вещей, которые пылились на полках. Например, я продал старую коляску и несколько игрушек, которые больше не нужны. Это не только освободило место, но и принесло дополнительные деньги. Некоторые мои знакомые зарабатывают на Авито, Юле и прочих площадках больше 10 тысяч рублей в месяц. Это не малые деньги, и я тоже хочу следовать их примеру.

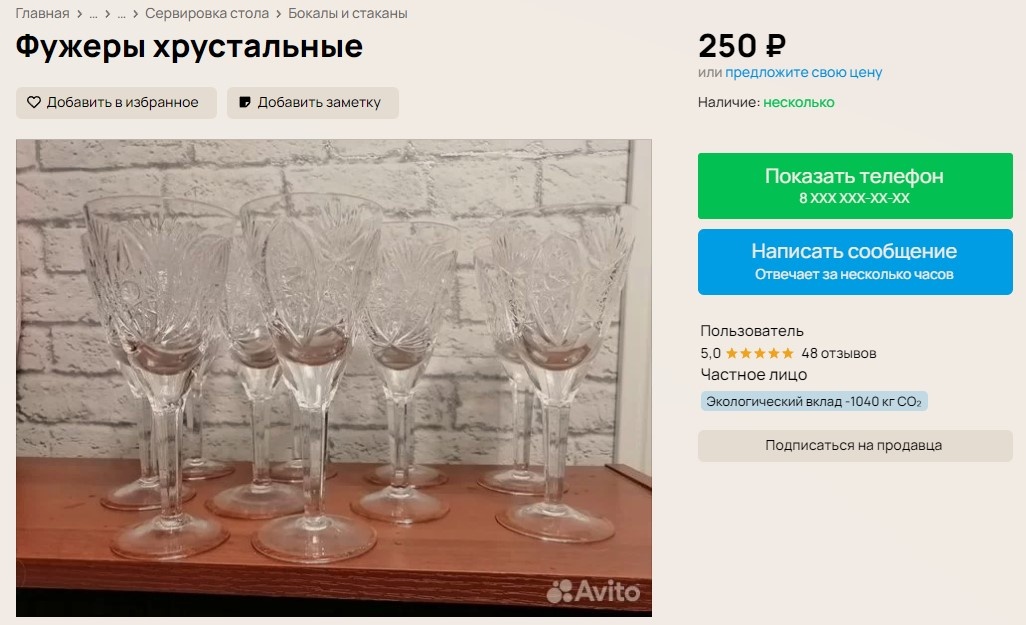

У меня пока выходит 2-3 тыс. руб. В основном я распродаю старый хрусталь доставшийся мне по наследству.

4. Не плачу за то, что можно получить бесплатно

Это моя одна из любимых позиций.

Если есть возможность получить что-то бесплатно, почему бы этим не воспользоваться? Например, вместо того, чтобы покупать новые книги, я обращаюсь к интернету и бесплатно скачиваю аудиокниги. Особенно люблю их слушать в дальних путешествиях на машине. Это не только экономит деньги, но и позволяет насладиться художественным произведением. Кроме того, в крупных городах часто проводятся свопы — бесплатные обмены вещами. На одном из таких мероприятий я нашёл компрессор для шин, а жена — отличную толстовку для дачи. Это отличный способ не только сэкономить, но и порадовать себя и своих близких.

5. Как экономлю на продуктах

Не секрет, что еда — одна из самых значительных статей расходов в нашем бюджете. Я стараюсь сократить траты на вредную пищу. Вместо того чтобы покупать полуфабрикаты, я готовлю дома. Это не только экономит деньги, но и полезно для здоровья. Когда я перестал покупать сладости и перекусы, то заметил, что расходы на еду значительно сократились.

Кроме того, с овощей снимаю верхние листы. По максимуму использую дисконтные и скидочные карты.

На последней покупке в сумме 2500 рублей сэкономил сразу 700 рублей.

В феврале был вообще фееричный случай. За чек в 900 рублей я заплатил менее 400 рублей. Остальное было оплачено "апельсинками"

Таким образом, я нашёл несколько эффективных способов, которые помогают мне экономить. Каждое маленькое усилие складывается в большую экономию. И, как говорится, «бережёного Бог бережёт». Я продолжаю искать новые способы улучшить свои финансовые привычки и радуюсь каждому шагу в этом направлении.

Заключение

Экономия — это не только отказ от чего-то, но и поиск новых возможностей. Я стараюсь внимательно относиться к своим расходам и не забываю, что даже маленькие шаги могут привести к большим результатам. Каждый из нас может стать мастером экономии, стоит только немного постараться!

Еще больше полезной и ценной финансовой информации вы найдете на моем телеграм-канале "Финансовые тонкости"

Буду рад видеть в числе его подписчиков.