Друзья, мировые рынки вошли в сезон корпоративной отчетности на фоне валютной нестабильности и эскалации торговых рисков. Ослабление доллара в этих условиях не может не сказаться на корпоративных доходах по обе стороны Атлантики. Компании начали пересматривать прогнозы, а инвесторы — менять свои предпочтения. Сегодня расскажу вам, почему валютный рынок стал новым фронтом для сражения за прибыль и чего стоит ожидать.

Вот ключевые моменты, на которые стоит обратить внимание:

👉 Европейские компании страдают от слабого доллара:

— Участники индекса Stoxx 600 получают ≈60% выручки извне.

— Евро на максимумах за 3 года относительно доллара; это снижает выручку транснациональных корпораций, поскольку резко снижает стоимость американских доходов после их конвертации в европейские валюты (пример — SAP, Heineken, BioMerieux). Результат — инвесторы обращаются к компаниям, ориентированным на внутренний рынок в качестве альтернативы.

— Евро укрепляется, снижая конкурентоспособность экспорта и давления на прибыль. Morgan Stanley подсчитал: 5% роста евро снижает прибыль MSCI Europe на 1,5–2 п.п.

— Аналитики массово снижают прогнозы прибыли: от Nestle и Unilever до Swatch и Beiersdorf.

👉 А вот какие последствия для США:

— В короткой перспективе слабый доллар играет на руку экспортерам: Alphabet, Coca-Cola, Microsoft могут выиграть.

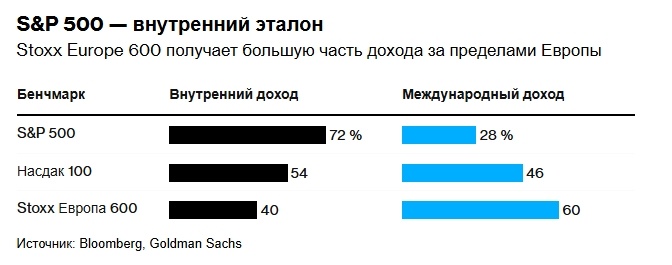

— НО только около 30% доходов компаний S&P 500 — из-за рубежа (см изображение ниже). Остальные страдают: возрастает себестоимость, ослабевает потребительский спрос.

— Как пример, сектор авиаперевозок под угрозой — трансатлантический поток может просесть. Уязвимы и ритейлеры.

— Тарифное давление на примерах: AT&T и Verizon, две крупнейшие американские телекоммуникационные группы, предупредили, что тарифы могут привести к повышению цен на мобильные телефоны и беспроводные маршрутизаторы. Boston Scientific заявила, что тарифы обойдутся производителю медицинских приборов примерно в $200 млн в этом году, даже несмотря на то, что он повысил свой прогноз прибыли. Johnson & Johnson на прошлой неделе сохранила свой годовой прогноз прибыли, но отметила $400 млн расходов, связанных в основном с тарифами на медицинские приборы.

Вся эта история, разумеется держит фондовые индексы под давлением:

⬛️ S&P 500 просел на 8,5% с начала года, а ожидания по росту прибыли сокращены до 7,3% (с 11,4% в начале года).

⬛️ Stoxx 600 — рост 1% с начала года, но Barclays прогнозирует снижение прибыли компаний, входящих в этот индекс на 2% в 2024 году, против +3% в начале года.

А что у нас сейчас на тарифном фронте❓

▪️ Администрация США вроде как рассматривает снижение китайских пошлин до 50–65%. Трамп заявил, что изменение его тарифной политики в отношении Китая зависит от действий Пекина и добавил, что между странами идут активные консультации.

▪️ Китай отрицает переговоры. Ну то есть неопределенность сохраняется.

▪️ Трамп планирует освободить производителей автомобилей от некоторых пошлин после лоббирования этого вопроса со стороны руководителей отрасли в течение последних недель

❓ В связи со сложившейся ситуацией стоит задать себе вопрос: кого будет выгоднее держать в портфеле в такой нестабильности — глобального экспортера или локального гиганта?

Итог таков: я предполагаю, что следующий квартал будет наиболее показательным. Слишком много факторов — от валют до тарифов — создают туман в прогнозах компаний. И пока Штаты играют в тарифную дипломатию, рынкам придется привыкать к нестабильности как к новой норме. Американские экспортеры должны выиграть от ослабления доллара, но могут пострадать от тарифов и антиамериканских настроений. Будем наблюдать.