Поговорим, наконец, о серьёзном. Льготная ипотека или почему хотели как лучше, и получилось как лучше, только не для вас.

Часть первая.

Идея введения льготных ипотечных программ, а это и семейная и обычная льготная и целевые вроде айти, Дальневосточной, сельской и др., в поддержке и застройщиков в целом и целевых групп населения. Начавшись с 2018 года как семейная, с дальнейшим ослаблением по условиям и безусловная льготная в 2020.

Маленький ипотечный платёж действительно стал подарком для многих семей, те, кто покупали в 2018, 2019, 2020 году ещё успели залететь в низкие цены, выхватил, можно сказать золотой билет. Но, с момента выхода льготных программ, видя ажиотажный спрос застройщики начали ежеквартально поднимать цены. В рынок хлынули ещё и мамкины инвесторы, покупая две, три и более квартир в ипотеку.

Все это начало разгонять цены так, что уже к 22-23 году они выросли в 3!!! раза.

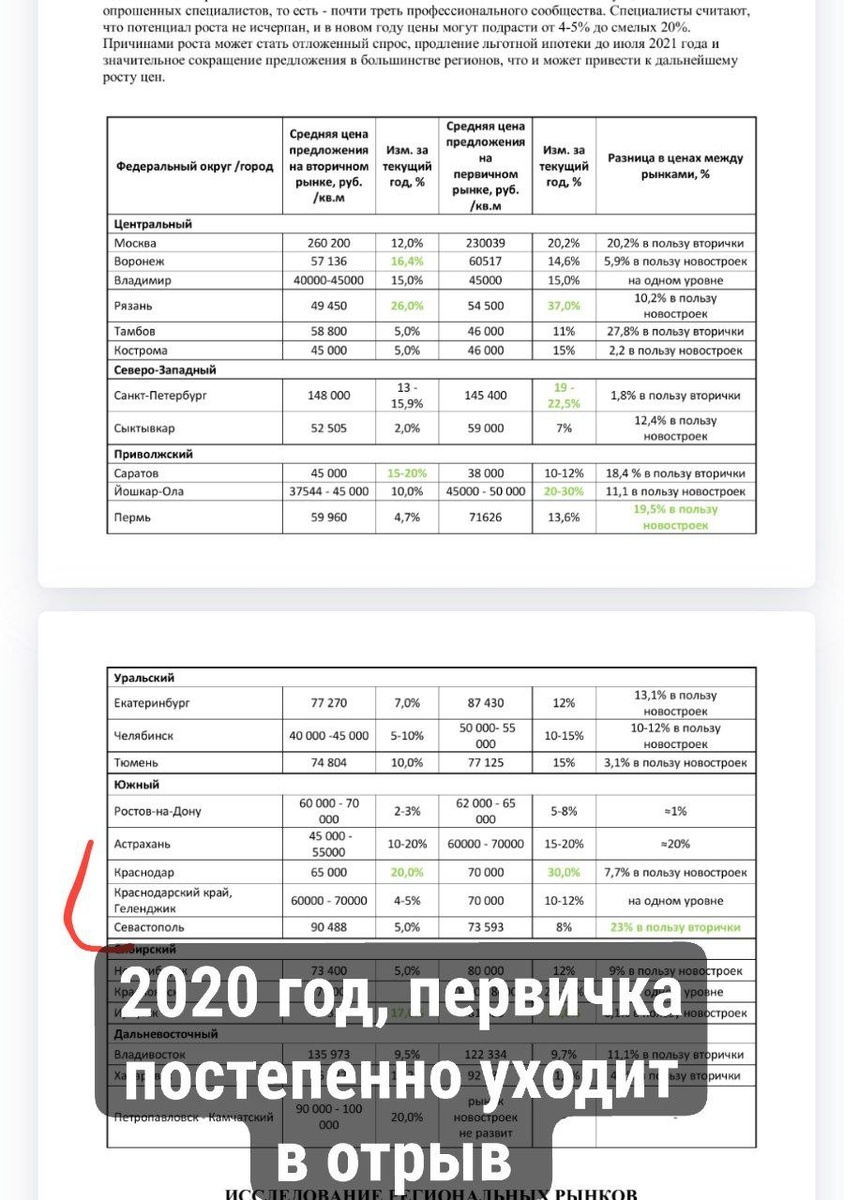

Казалось бы, ну классное вложение, раз рынок так растёт. Ну для тех кто купил в 2018-2020 классное, а вот для тех, кто позже уже не очень. Ведь что сделала льготная ипотека? Она создала противоестесственный перекос, первичка стала дороже вторички, и эта разница с каждым годом росла все больше. Купив в 2023-24 году однушку за 6 млн у застройщика, продать вы её смогли бы за 4, а сейчас положение ещё хуже, рыночная ипотека 27%, и ваш покупатель только тот редкий зверь с наличкой.

Ещё раз, в нормальном состоянии рынка первичка дешевле вторички, последние десятилетия разница была в 30% до введения эскроу, потому что стройки финансировались на деньги дольщиков. Все инвестиции в недвижимость строились на этом. После введения эскроу, застройщику уже не было интересно привлекать средства дольщиков за счёт меньшей цены, и вторичка с первичной сравнялись, оставив пласт инвесторов только на ожиданиях роста цены в целом, а не за счёт строй готовности. Но ситуация, когда первичка сейчас практически вдвое дороже вторички, в этой же локации, часто в соседних домах, это сумасшествие.

А теперь представьте что вы молодая семья, купили в 2023 году однушку за 6.5 млн руб в гетто на россинского или западном обходе, без ПВ (что вообще-то мошенничество, отдельно поговорим как нибудь), с платежом 35 тыс руб. Муж работает, жена дома с двумя детьми. И вот муж в 2025 теряет работу/умирает/заболевает/уходит к другой, ну или пусть муж дома с детьми а жена и все наоборот, я за равноправие. И что делать оставшемуся одному члену семьи без работы и с детьми на шее?

Да в чем проблема, продать квартиру да пойти на съемную или вернуться в отчий дом, скажите вы, часть ипотеки же выплачена. Только продать эту квартиру можно за 4 млн в лучшем случае если у вас есть волшебник риэлтор ваш друг, брат и товарищ. А банку вы ещё будете должны 2 млн 400-450 тыс руб. Потому что первые года вы там платите одни проценты, не погашая долг практически. Итого вы мать/отец одиночка на улице с долгом в 2.5 млн руб сбербанку.

Перспектива так себе, не правда ли? Вот миллионы семей в России теперь, можно сказать, закрепощены. Они не могут уехать, не могут поменять работу, точнее могут но локально и чтобы без большого перерыва. Нельзя уволиться и заняться поиском более перспективной работы, ведь каждый месяц определённого числа у вас выскакивает напоминание в банковском приложении, о том что скоро ипотечный платёж. Это чистой воды крепостное право для людей с низким уровнем дохода, то есть как раз для тех, для кого эта программа и придумывась. Тупоголовых "инвесторов" с тремя квартирами в этой ситуации не жалко, а вот тех кто влез в ипотеку с зарплатой 50 тыс руб, поверив строительному лобби в правительстве что это все для них, действительно жалко.

И когда я говорю с зарплатой 50 тыс руб, это ещё, можно сказать, относительно стабильные заемщики. Я знаю много случаев когда в ипотеку грузились люди с зарплатой в 35 тыс руб, при платеже 35, а ещё люди без дохода, без подтвержденного дохода и так далее. Ведь банки любезно подсказывали что написать в справке по форме банка и абсолютно ничего не проверяли. Ипотеку мог взять любой бомж.