Застройщик «Самолет» предлагает рассрочку на очень большой срок по сравнению с традиционными рассрочками на период строительства и как альтернативу ипотеке.

Возможно это связано с недавним заседанием Госсовета, на котором поднялся вопрос о необходимости законодательного урегулирования рассрочек на готовые квартиры от застройщика.

Разберем условия и сравним с другими программами.

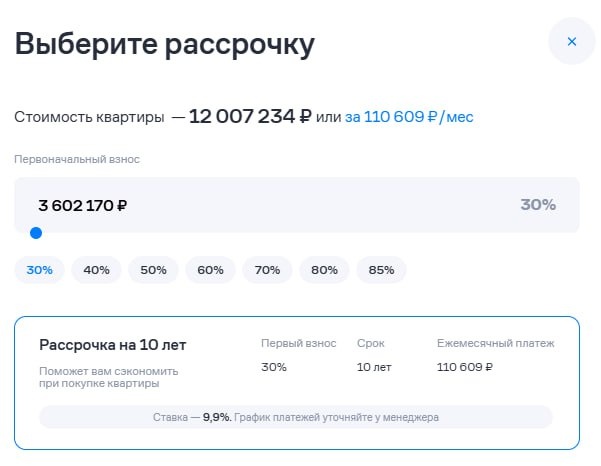

Условия рассрочки (ставка 9,9%) :

- Срок: 10 лет.

- Первоначальный взнос (ПВ): от 30% (от 3,6 млн ₽ для квартиры за 12 млн ₽).

- Ежемесячный платеж: 110 тыс ₽.

- Особенности:

— Удорожание квартиры на 5–15% ( в данном примере цена вырастает с 11,7 до 12 млн ₽);

— Частичное досрочное погашение невозможно.

Сравнение с ипотекой:

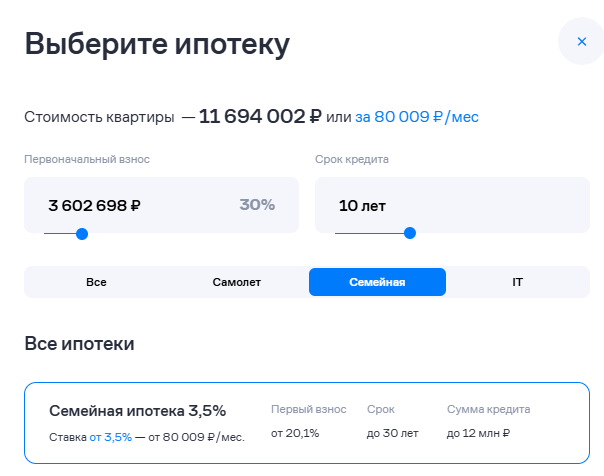

1. Семейная ипотека (ставка 3,5%):

- ПВ: от 20% и срок до 30 лет ( платеж может быть всего 41 тыс. ₽)

- если сравним с условиями рассрочки, то платеж при ПВ 30% и сроке 10 лет составит 80 тыс ₽ (на 27% меньше, чем у рассрочки).

2. Рыночная ипотека (ставка 22,49%):

- Конечно, платеж получается значительно больше чем в рассрочке, если брать на 10 лет. Однако, стоимость квартиры существенно ниже и если мы вносим ПВ 3,6 млн ₽ и берем срок 30 лет, то платеж составит 128 тыс. ₽, что всего на 18 тыс ₽ больше, чем в рассрочке.

Зато мы получаем возможность досрочного погашения и рефинансирования.

Выводы:

- Для «семейной» ипотеки: рассрочка менее выгодна из-за более высоких платежей.

- Для рыночных ставок: рассрочка немного привлекательнее, но недостаточно, чтобы выбрать ее без веских причин.

Кому подойдет рассрочка?

- Тем, кто не получит одобрение банка (плохая кредитная история, неофициальный доход).

- Тем, кто планирует погасить долг до сдачи дома или позже перейти на ипотеку.

Важно! У рассрочки есть подводные камни:

- Цена квартиры изначально завышена;

- Нет гибкости в выплатах.

Схема сделки сложная, а юристы застройщика могут не учесть все нюансы, и это грозит неприятными сюрпризами.

Условия сделки:

✅ Оплата частями – 10 лет.

✅ Страхование – как в ипотеке (жизни + имущества), но ответственность за нарушения неясна.

✅ Допрасходы по оформлению:

- 100 000 ₽ – договор услуг,

- 10 000 ₽ – бронь,

- 13 900 ₽ – СБР и регистрация.

Минусы рассрочки:

❌ Нельзя продать квартиру.

❌ Срок владения для налоговой начнется только после полной оплаты.

❌ Досрочное погашение невыгодно – сумма не уменьшится.

❌ Нет налогового вычета за проценты.

❌ Нельзя прописаться пока не выплатишь всю сумму.

❌ Нельзя использовать маткапитал.

❌ Теряется право дольщика на устранение недоделок и взыскание неустойки при просрочке.

Как это работает?

1. Вы подписываете договор долевого участия (как в обычной новостройке).

2. Перед сдачей дома – расторжение ДДУ и подписание *предварительного договора купли-продажи (с ключами).

3. После сдачи дома - получение ключей по промежуточному акту.

4. Полная оплата → основной ДКП и регистрация собственности.

🔴 Где подвох?

- Вы добровольно отказываетесь от ДДУ (а это защита 214-ФЗ) и переводите деньги с эскроу на счет какой-то компании. Пока происходит переоформление могут быть сбои и существенное изменение условий.

- Кто владелец квартиры до полной оплаты? Если застройщик – будут задержки с кадастром. Если третье лицо – надо понимать основания приобретения и откуда у него деньги? Возможны фиктивные схемы расчетов , которые могут привести к оспариванию всех последующих сделок.

- Если у «собственника» долги – квартиру арестуют, и вы не сможете ее выкупить. Это напрямую связано с коммунальными платежами и капремонтом- кто будет их оплачивать и на основании какого договора?

Почему это опасно?

📌 *Пример из прошлого:*

8 лет назад в «Пироговской Ривьере» была похожая схема. Часть дольщиков потом судилась, чтобы получить квартиру.

📌 У застройщика обычно нет в ОКВЭД кредиторской деятельности, значит, проценты могут быть зашиты в ежемесячный платеж и стоимость квартиры измениться.

📌 10 лет - долгий срок, за который может измениться ситуация у обоих сторон. Наследство, гиперинфляция и т.д. Застройщик может начать давить, чтобы ввы рассчитались гораздо раньше срока.

Хотелось еще добавить свежий пример. Недавно столкнулись с этим жильцы одного комплекса от АФИ Девелопмент.

Люди выбрали рассрочку на 2 года на готовую квартиру , чтобы спокойно выплатить остаток до 12 млн и перейти на семейную ипотеку. А сейчас банки им отказывают в выдаче , поскольку по новым правилам нельзя взять кредит по "семейке" если квартира уже в собственности.

На рыночную ипотеку покупателям уже не хватает финансовых возможностей. И еще, они сделали там ремонты! Вот такое "попадалово"

Как вариант вижу расторжение договора купли-продажи по обоюдного согласию с заключением нового договора. Посмотрим на что готов будет пойти застройщик.

---

Вывод: лучше не рисковать

🔹 Если нужна длительная оплата – ипотека надежнее.

🔹 Эта схема – лотерея. Если «Самолет» столкнется с финансовыми проблемами, вы можете остаться и без денег, и без квартиры.

Стоит ли игра свеч? Решайте сами, но юристы вряд ли дадут 100% гарантий.