Факты

Сбербанк — крупнейший банк России, ключевой игрок на финансовом рынке. Его акции (тикер **SBER** на Мосбирже) входят в топ-5 самых ликвидных бумаг российского рынка. В этой статье разберем:

- Текущую стоимость и динамику акций.

- Фундаментальные показатели.

- Факторы, влияющие на котировки.

- Прогнозы на 2025 год.

1. Текущая ситуация

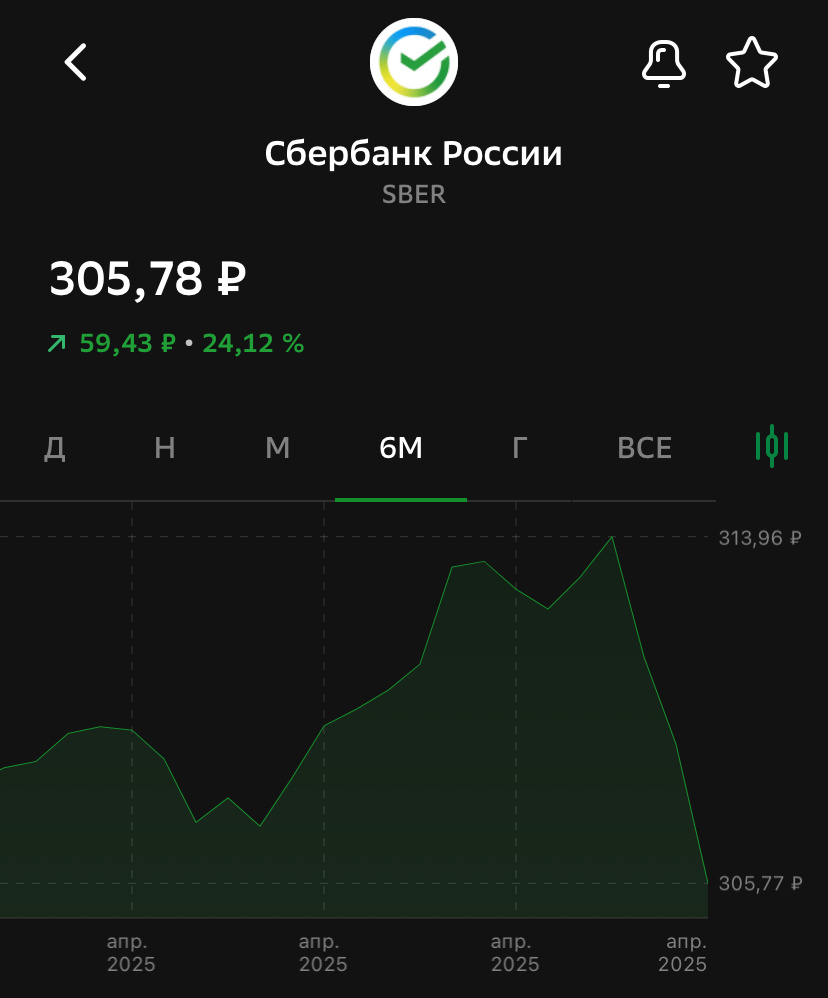

- Цена акции: ~₽300–320 (данные на момент написания).

- Капитализация: ~₽7 трлн.

- Дивиденды: 50% от прибыли по МСФО (в 2023 — ₽25,2 на акцию, доходность ~8%).

2. Фундаментальный анализ

✅ Плюсы для инвесторов

- Высокая прибыль: ₽1,5 трлн чистой прибыли за 2023 год.

- Стабильные дивиденды: выплаты растут, даже в условиях санкций.

- Доля на рынке: 30–35% розничных кредитов и вкладов в РФ.

- Технологическое развитие: экосистема (СберМаркет, Delivery Club, СберЗдоровье).

❌ Риски

- Санкционное давление: риск отключения от SWIFT, заморозки активов.

- Снижение маржинальности: рост конкуренции (ВТБ, Тинькофф).

- Макроэкономические факторы: курс рубля, ставка ЦБ, инфляция.

(Вставьте изображение: график чистой прибыли Сбера за 5 лет)

3. Технический анализ

- Поддержка: ₽280–300 (сильный уровень, где покупатели активизируются).

- Сопротивление: ₽330–350 (зона продаж, где рост может остановиться).

- RSI (индекс относительной силы): ~50 (нейтральная зона, нет перекупленности).

4. Что влияет на цену акций?

📈 Позитивные факторы

- Рост экономики РФ: если ВВП увеличится, вырастут и кредиты.

- Снижение ключевой ставки ЦБ: дешевые деньги = больше кредитов = прибыль банков.

- Успехи экосистемы: если сервисы (СберМаркет, СберАптека) станут прибыльными.

📉 Негативные факторы

- Ужесточение санкций: возможны ограничения на дивиденды или операции.

- Кризис в экономике: рост просрочек по кредитам.

- Конкуренция: ВТБ и Тинькофф активно

5. Прогноз на 2025 год: 3 сценария

🔵 Оптимистичный сценарий (рост на 30–50%)

- Цель: ₽400–450 за акцию.

- Условия:

- Смягчение санкций.

- Ставка ЦБ ниже 10%.

- Рост экономики РФ на 2–3%.

🟡 Базовый сценарий (рост на 10–20%)**

- Цель: ₽330–370.

- Условия:

- Стабильная ситуация в экономике.

- Дивидендная доходность 7–9%.

🔴 Пессимистичный сценарий (падение на 20–30%)

- Цель: ₽220–250.

- Условия:

- Новые санкции против банковского сектора.

- Кризис ликвидности или девальвация рубля.

Вывод: покупать или нет?

🔹 Консервативным инвесторам — да, если цель — дивиденды и долгосрочный рост.

🔹 Спекулянтам — возможны колебания в диапазоне ₽280–350.

🔹 Пессимистам — есть риски санкций, но Сбер показал устойчивость.

📌 Ваше мнение? Поделитесь в комментариях: верите ли вы в рост SBER к 2025 году?

📈Если нужна более детальная аналитика по квартальным отчетам или сравнению с ВТБ — пишите в комментариях!