Ключевые выводы

- Бета измеряет волатильность акций или диапазон изменения цены по сравнению с остальным рынком.

- Бета может быть полезным инструментом, но она смотрит только в прошлое. Она не может предсказать будущее.

- Вы можете использовать бету, чтобы сопоставить потенциальные инвестиции с вашей толерантностью к риску. Если у вас высокая толерантность к риску, вам может быть комфортно с акциями с высокой бетой, и наоборот.

Инвестирование — это всегда путь, полный неожиданностей. Фондовый рынок постоянно колеблется, но отдельные акции ведут себя по-разному. Одни демонстрируют резкие взлёты и падения, другие — более плавное движение, практически повторяя динамику рынка в целом. Хотите ли вы испытать острые ощущения, сравнимые с американскими горками, или предпочитаете спокойную поездку по ровному шоссе?

Инвесторы разработали инструмент, позволяющий оценить потенциальную «шумность» инвестиций: это бета-коэффициент. Он поможет вам сориентироваться и принять взвешенное решение.

Что такое бета в акциях и как она работает?

Бета-коэффициент — это показатель волатильности акций относительно всего рынка. Рынок в целом имеет бета, равную 1, и все остальные акции сравниваются с ним:

Бета > 1: Акции более волатильны, чем рынок. Это означает, что они растут быстрее рынка в периоды роста и падают сильнее в периоды спада.

Бета < 1: Акции менее волатильны, чем рынок. Их колебания менее выражены, чем колебания рынка, но они, как правило, следуют общей рыночной тенденции — растут, когда растет рынок, и падают, когда рынок падает.

Бета < 0: Это редкий случай, когда акции движутся в противоположном направлении рынку. Они растут, когда рынок падает, и падают, когда рынок растет. Такие ценные бумаги часто используются для хеджирования рисков.

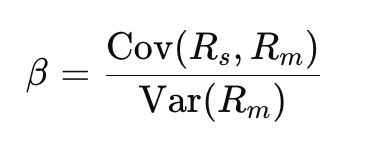

Как рассчитать бету

Для расчета бета-коэффициента инвесторы используют ковариацию доходности отдельной акции (например, газпрома) и доходности всего рынка (часто представленного индексом, например МосБиржы ). Ковариация показывает, насколько синхронно меняются доходности этих двух активов. Затем ковариацию делят на дисперсию доходности рынка относительно средней доходности.

Формула расчета бета-коэффициента (β) выглядит следующим образом:

Где:

- Cov(Rₛ, Rₘ) = ковариация между доходностью акций и доходностью рынка.

- Var(Rₘ) = дисперсия доходности рынка

- Rₛ = доходность акций

- Rₘ = доходность рынка

Бета может помочь инвесторам получить представление о риске конкретной акции, и это полезный, хотя и неполный, способ сделать это.

Значения бета могут меняться со временем, поскольку они привязаны к колебаниям рынка. Инвесторы используют бету, чтобы привести свои портфели в соответствие с уровнями толерантности к риску, нацеливаясь на акции с высоким бета-коэффициентом для потенциально более высокой доходности с большим риском или на акции с низким бета-коэффициентом для дополнительной стабильности. Однако важно помнить, что хотя бета-коэффициент и дает представление об ожидаемой волатильности цен, он не предсказывает направление изменения цен и должен оцениваться в сочетании с другими факторами, такими как фундаментальные показатели акций, при принятии инвестиционных решений.

Использование беты для оценки риска акций

Бета-коэффициент — это удобный инструмент для сравнения волатильности отдельной акции с волатильностью всего рынка (обычно представленного индексом). Он показывает, насколько сильно цена акции колеблется по сравнению с рынком в целом. Однако бета не отражает весь спектр рисков. Волатильность — это лишь один из аспектов, и она может быть как плюсом (быстрый рост), так и минусом (резкое падение). Разумеется, инвесторов волнует не столько рост, сколько потенциальные потери.

Выбор акций с учетом бета-коэффициента можно сравнить с выбором блюд в ресторане. Осторожный инвестор, предпочитающий стабильность, выберет акции с низким бета (аналог простого, знакомого блюда). А инвестор, готовый к риску, скорее предпочтёт акции с высоким бета-коэффициентом, как гурман выбирает экзотические и острые новинки.

Бета-коэффициент — важный, легкодоступный показатель, который необходимо учитывать при анализе акций перед инвестированием.

Плюсы и минусы использования бета-версии

Плюсы

- История может содержать важные уроки: Beta использует значительный объем данных. Обычно отражая не менее 36 месяцев измерений, beta дает вам представление о том, как акции двигались по сравнению с рынком за последние три года.

- Цифры не лгут: вместо того, чтобы просматривать пресс-релизы о прошлых запусках продуктов или пытаться прочитать между строк, что мог сказать генеральный директор компании на дне инвестора в прошлом году, и как акции отреагировали на эти различные новости, бета математически отображает движения акций для вас.

Минусы

- Вы смотрите в зеркало заднего вида: бета — это обращенная назад, единичная мера, которая не включает никакой другой информации. Конечно, хорошо размышлять о том, как выглядели последние три года, но как инвестор, вас волнует то, что вас ждет в следующие три года. Вы хотите думать о перспективах бизнеса и потенциальных рыночных потрясениях на горизонте. Вот почему бета — это только часть вашего исследования.

- Цифры — это еще не все: Beta не учитывает качественные факторы, которые могут играть существенную роль в перспективах компании. Ушел ли этот известный генеральный директор в отставку в течение этих трех лет? Теперь, когда план преемственности уже действует, возможно, будущее будет выглядеть совсем иначе.

- Измерение не работает с молодыми компаниями: Поскольку вокруг IPO кипит шумиха , бета — это число, которое никогда не будет частью разговора. Поскольку оно рассчитывается на основе исторических ценовых движений, вы не можете эффективно использовать бету для оценки компаний, которые планируют стать публичными, или молодых компаний, которые недавно были размещены на Уолл-стрит.

Часто задаваемые вопросы

Что такое хорошая бета для акций?

- Что представляет собой «хорошая» бета, зависит от вашей толерантности к риску. Бета, близкая к 1, означает, что волатильность акций очень похожа на волатильность остального рынка. Бета больше 1 означает, что акции более волатильны, чем рынок, что дает потенциал как для большей прибыли, так и для больших потерь. Обратное верно для акций с более низкой бетой.

В чем разница между бета- и альфа-версиями на складе?

- Бета измеряет волатильность акций по сравнению с рынком в целом. Альфа , с другой стороны, измеряет эффективность акций по отношению к определенному эталону.

Как инвесторам следует использовать бету?

- Инвесторы могут использовать бету для оценки того, как может вести себя акция по отношению к более широкому рынку, что может помочь вам сопоставить потенциальные инвестиции с вашей склонностью к риску.