Приветствую, уважаемые читатели! Сегодня уже 173-й ИнвестВторник. Как всегда, я придерживаюсь стратегии еженедельных инвестиций в размере 8 000 рублей, чтобы к 2035 году достичь капитала в 30 000 000 рублей (в ценах 2022 года). Продолжаю наполнять отстающие сектора и покупать не самые популярные активы... Поехали!

Текущее распределение портфеля

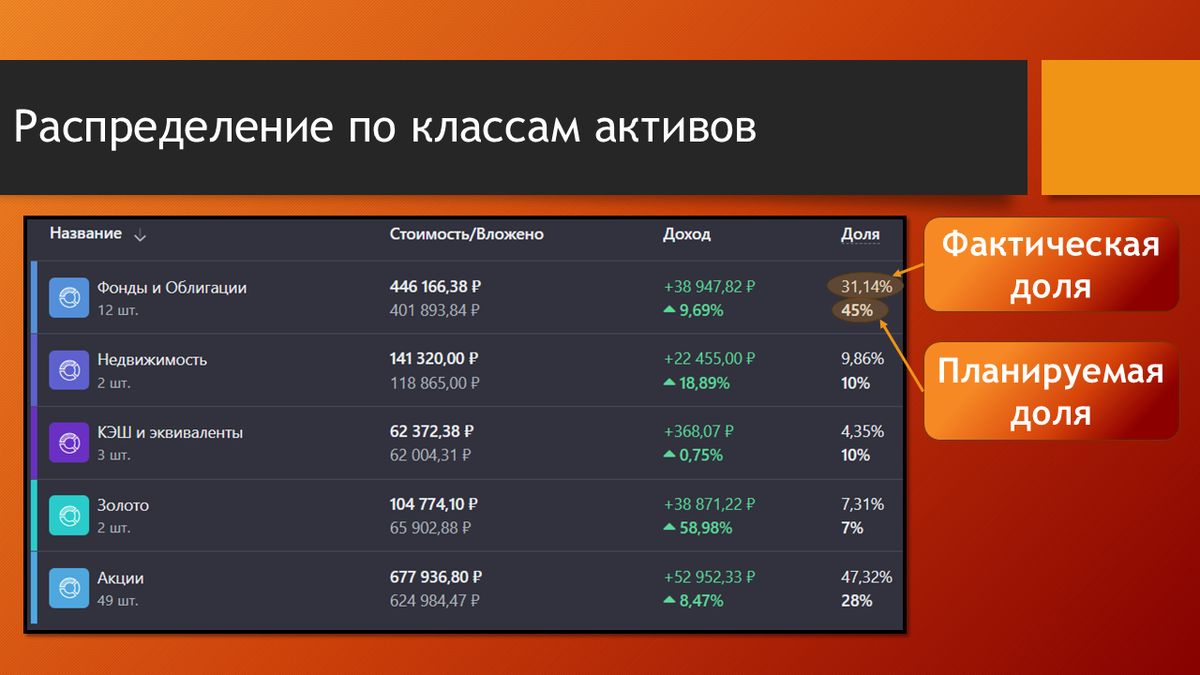

Перед каждой покупкой я анализирую структуру портфеля, чтобы сохранить баланс между ростом и стабильностью. Вот как выглядит распределение по классам активов на 22.04.2025:

- Фонды и Облигации:

По плану — 45%, по факту — 31.1%.

Доля продолжает отставать от целевой, несмотря на активные покупки ОФЗ. Сегодня добавлю ещё одну порцию облигаций — они остаются «стабилизатором» портфеля. - Недвижимость:

По плану — 10%, по факту — 9.9%.

Доля близка к плановой, но ЗПИФН «Перловский» по-прежнему выглядит привлекательно для диверсификации. - КЭШ и эквиваленты:

По плану — 10%, по факту — 4.4%.

Уровень кэша остаётся низким, потому что рынок пал так низко, что нужно покупать. Восполнение будет за счёт дивидендов и купонов, но пока рынок нестабилен, мой минимальный запас продолжает таять. - Золото:

По плану — 7%, по факту — 7.3%.

Доля немного превышает план, но золото — важная защита от инфляции и рыночных штормов, продолжает обновлять свои максимумы. Чувствую, в этом активы будет дооолгая коррекция как только в геополитике проявится стабильность... - Акции:

По плану — 28%, по факту — 47.3%.

Значительное превышение требует осторожности, но отдельные акции всё ещё привлекательны по фундаментальным показателям.

Планирование покупок

На этой неделе я сосредоточился на следующих активах:

1. ЗПИФН «Перловский»

Класс недвижимости начал просаживаться и вход снова идет Перловский. Атриум все еще неоправданно дорог. В любом случае диверсификация лишней не бывает.

Почему покупю:

- Стабильный арендный доход и защита от инфляции.

- Диверсификация за счёт коммерческой недвижимости.

- Несмотря на риски (плановое закрытие фонда в 2027 году), доля в портфеле небольшая (0,3%).

2. ОФЗ 26244

ОФЗ по прежнему стоят дешево и даже ниже средней ценовой отметки. Хоть у меня этих облигаций уже хоть попой ешь, такой затаривание рано или поздно окупится (как минимум к погашению через 10 лет 😁)

Почему покупаю:

- Доходность ОФЗ остаётся привлекательной.

- Фиксация текущих ставок снижает риски при возможном падении ключевой ставки.

- Доля класса Фондов и облигаций в портфеле всё ещё критически ниже целевой.

Распределение активов по секторам

Перед покупкой акций важно проверить, какие сектора требуют корректировки. На 22.04.2025 основные перекосы (отклонения >2% от плана) выглядят так:

- Энергетика:

По плану — 10%, по факту — 12.2% (+2.2%).

Превышение из-за переизбытка акций нефтегазового сектора. Новых покупок пока планировать не приходится, что весьма жалко... - Валюта (КЭШ):

По плану — 10%, по факту — 4.4% (–5.6%).

Доля сильно ниже плана и пока восполняется медленно — жду дивидендов и купонов. - Облигации:

По плану — 5%, по факту — 13.4% (+8.4%).

Значительное превышение из-за активных покупок ОФЗ, но продолжаю докупать — доходность привлекательна и рано или поздно себя окупит - Коммунальные услуги:

По плану — 7%, по факту — 3.3% (–3.7%).

Сейчас активно занимаюсь анализом этого сектора и отдельных акций в нем. - Промышленность:

По плану — 7%, по факту — 4.8% (–2.2%).

Сектор немного недобран, занимаюсь устранением этой проблемы.

Остальные сектора (материалы, недвижимость, финансы и др.) близки к целевым значениям, поэтому они пока оставлены в покое.

3. Акции Норникель (GMKN)

Норникель - это классическая компания, зависящая от экономического цикла. Самое неприятное в циклической компании - это длительность цикла, которая может длиться 3-5-7 лет и перспектива заморозить в ней средства на полдесятка лет - так себе... Тут главное не перепутать фазы цикла и на мой взгляд сейчас Норка подходит к самой низкой точке.

Ну а если уж вы ошиблись, то вас спасет только диверсификация и контроль четкий контроль долей эмитентов.

Почему покупаю:

- Лидер рынка: крупнейший производитель никеля и палладия с глобальным влиянием.

- Цикличность: сейчас близок к нижней точке цикла — хороший момент для входа.

- Дивиденды: несмотря на паузу в выплатах, долгосрочный потенциал дивидендной доходности сохраняется.

- Риски: волатильность цен на металлы, зависимость от экспорта.

4. Акции НМТП (NMTP)

Сектор промышленности сейчас ниже целевой доли, поэтому хочешь или не хочешь, а нужно кем-то из промышленников занимать выделенное место в портфеле. НМТП один из лучших кандидатов.

Почему покупаю:

- Монополия: ключевой оператор портовой инфраструктуры на Дальнем Востоке.

- Грузопоток: восстановление торговли с Азией поддерживает выручку.

- Диверсификация: в портфеле мало акций транспортного сектора.

- Риски: геополитические ограничения, конкуренция с новыми маршрутами.

5. Акции РусАгро (RAGR)

Откровенно говоря РусАгро - не самая лучшая компания, но, как известно, ценность определяется ценой. По известным причинам цена компании сегодня вполне соответствует фундаментальным показателям...

Почему покупаю:

- Дисконт: цена упала на 35% после корпоративных новостей — переоценка рисков.

- Стратегический сектор: агропром защищён от санкций, есть господдержка.

- Восстановление: потенциал роста, если ситуация с основателем стабилизируется.

- Риски: высокий долг, волатильность на новостях.

6. Акции Ростелеком (RTKM)

Доля сектора коммуникационных услуг на 1% отстает от запланированного показателя, а Ростелеком сегодня выглядит довольно сносной покупкой.

Почему покупаю:

- Дивиденды: стабильные выплаты.

- Цифровизация: рост спроса на облачные сервисы и телеком-услуги.

- Господдержка: участие в госпроектах (например, цифровизация госуслуг).

- Риски: медленный рост выручки, конкуренция с частными операторами.

7. Таттелеком (TTLK)

Неплохой эмитент все в том же коммуникационном секторе. За последние месяцы его цена очень ощутимо скорректировалась, а в портфеле есть немного места для этого актива.

Почему покупаю:

- Дивиденды: высокая дивдоходность при низкой цене акции.

- Региональный лидер: устойчивые позиции в Татарстане.

- Недооценка: цена скорректировалась после роста в 2024 году.

- Риски: низкая ликвидность, зависимость от одного региона.

Заключение

Общая сумма покупок на этой неделе составит 10 400 рублей.

На этой неделе я продолжил балансировать портфель, сочетая защитные инструменты с акциями, имеющими потенциал роста. Главные приоритеты — снижение перекоса в сторону акций и постепенное восстановление доли кэша.

🔔 Хотите следить за моими инвестициями в реальном времени? Подписывайтесь на мой Telegram-канал, где я:

- Делюсь разборами отчётности компаний

- Рассказываю об инвестициях

- Отвечаю на вопросы подписчиков

Там же вы найдёте полную историю всех сделок и дополнительные материалы, которые помогут вам принимать взвешенные инвестиционные решения.

💡 Ваше мнение важно!

Еще не передумали игнорировать Русагро по такой низкой цене? 😊 Лично я уже заметил, что некоторые инвесторы перешли от стадии полного неприятия этой бумаги к стадии "пару акций не помешает".

Инвестируйте осознанно и будьте терпеливы. К 30 миллионам — шаг за шагом! 🚀