(Аналитический обзор на основе данных СберНПФ, Банка России и рыночной статистики)

Актуальность темы: почему пенсионные накопления стали личным делом каждого

К 2040 году, по прогнозам Росстата, доля россиян старше 60 лет превысит 30%. При этом государственная пенсия в 2024 году в среднем составила 23,5 тыс. рублей — этого едва хватает на покрытие базовых потребностей. Результаты опроса СберНПФ (охват — 11,5 тыс. респондентов из 37 городов) подтверждают: 64,3% граждан осознают необходимость самостоятельных накоплений, стремясь отложить к пенсии более 1 млн рублей. Однако лишь 34,3% начали копить, а их инструменты далеки от эффективности.

Ключевые цифры:

- Цель — 3,1 млн рублей (средний желаемый размер накоплений);

- Реальность — 35,7% не планируют накопить даже 1 млн;

- Инструменты — 34,6% используют вклады и наличные, лишь 2,2% инвестируют в ценные бумаги или недвижимость.

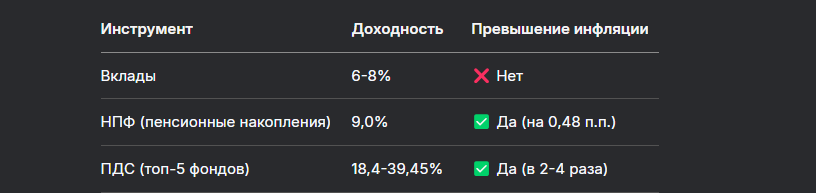

Почему банковские вклады проигрывают инфляции: математика обесценивания

Несмотря на кажущуюся надежность, депозиты в 2024 году приносили в среднем 6-8% годовых при инфляции 9,52%25. Это означает ежегодную потерю 1,5-3,5% покупательной способности. Например, 1 млн рублей на вкладе под 7% через 10 лет превратится в 1,97 млн номинально, но с учетом инфляции — всего в 1,34 млн в ценах 2024 года.

Сравнение инструментов (2024 год):

Данные: Банк России, RBC.

НПФ: высокие показатели 2024 года vs долгосрочные риски

2024 год стал рекордным для негосударственных пенсионных фондов:

- Средневзвешенная доходность пенсионных накоплений (ПН) — 9,0%, резервов (ПР) — 8,2%;

- 16 из 25 фондов по ОПС и 24 из 37 по НПО обогнали инфляцию.

Однако долгосрочная статистика настораживает. Например, НПФ Сбербанка за 10 лет показал 6,1% годовых, что ниже инфляционного коридора (в среднем 6,5-7,4% за период). Причина — консервативная инвестиционная стратегия:

- Доля акций в портфелях НПФ редко превышает 12% (у лидеров — Сбер, Газпром), тогда как в 2023 году рост индекса МосБиржи составил 14,1%;

- Основные активы — ОФЗ и корпоративные облигации, которые в 2024 году демонстрировали отрицательную динамику (индекс госбумаг упал на 9,2%).

Вывод: НПФ защищают капитал от катастрофических потерь, но не гарантируют роста в реальном выражении.

Программа долгосрочных сбережений (ПДС): прорыв или «мыльный пузырь»?

С января 2024 года россияне могут участвовать в ПДС — программе с господдержкой. Ее преимущества:

- Софинансирование — до 36 тыс. рублей в год от государства;

- Налоговые льготы — вычет на взносы;

- Доходность — топовые фонды (Ренессанс Накопления, Ханты-Мансийский НПФ) заработали до 39,45% за первый год.

Пример расчета для 45-летнего гражданина:

- Ежемесячные взносы: 5 тыс. рублей + 250 тыс. рублей из накопительной пенсии;

- Государственное софинансирование: 36 тыс. рублей/год;

- Прогнозная доходность: 7% годовых.

Итог через 15 лет: 3,1 млн рублей.

Но есть нюансы:

- Высокая доходность ПДС в 2024 году частично связана с инвестированием в облигации, купленные в период пика ключевой ставки (16% в 2023 году). При ее снижении доходность новых вложений упадет.

- Только 14 из 34 НПФ раскрыли данные по ПДС, а агрегированная статистика ЦБ отсутствует.

Рекомендации: как не потерять пенсионные накопления

- Диверсифицируйте инструменты. Сочетайте НПФ, ПДС и ИИС (для квалифицированных инвесторов).

- Мониторьте рейтинги. Надежные фонды по версии «Эксперт РА»: СберНПФ (AAA), НПФ «Газфонд» (AAA), «Эволюция» (AAA).

- Используйте господдержку. Максимизируйте взносы в ПДС для получения софинансирования.

- Учитывайте горизонт инвестирования. При 15-20 лет до пенсии допустимо увеличить долю акций до 20-30% (через ПДС или ИИС).

Бесплатная консультация юриста

Заключение: пенсия как финансовый проект

Россияне стали чаще задумываться о пенсионной независимости, но их стратегии пока остаются архаичными. Переход от вкладов к программам с рыночной доходностью (ПДС, НПФ) — необходимое условие сохранения капитала. Однако без реформ в регулировании НПФ (например, смягчения ограничений на инвестиции в акции) даже амбициозные цели вроде 3 млн рублей рискуют остаться мечтой.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Статистика — язык цифр, но пенсионные накопления — история про своевременные решения. Начать стоит сегодня: каждый год отсрочки сокращает итоговую сумму на 15-20% из-за потери сложного процента.