Приветствую, уважаемые читатели! Сегодня уже 174-й ИнвестВторник, и я продолжаю следовать своей стратегии еженедельных инвестиций в размере 8 000 рублей. Моя цель — к 2035 году достичь капитала в 30 000 000 рублей (в ценах 2022 года). На этой неделе я продолжу добирать отстающие сектора и классы активов. В общем медленно и нудно иду к цели...

Текущее распределение портфеля

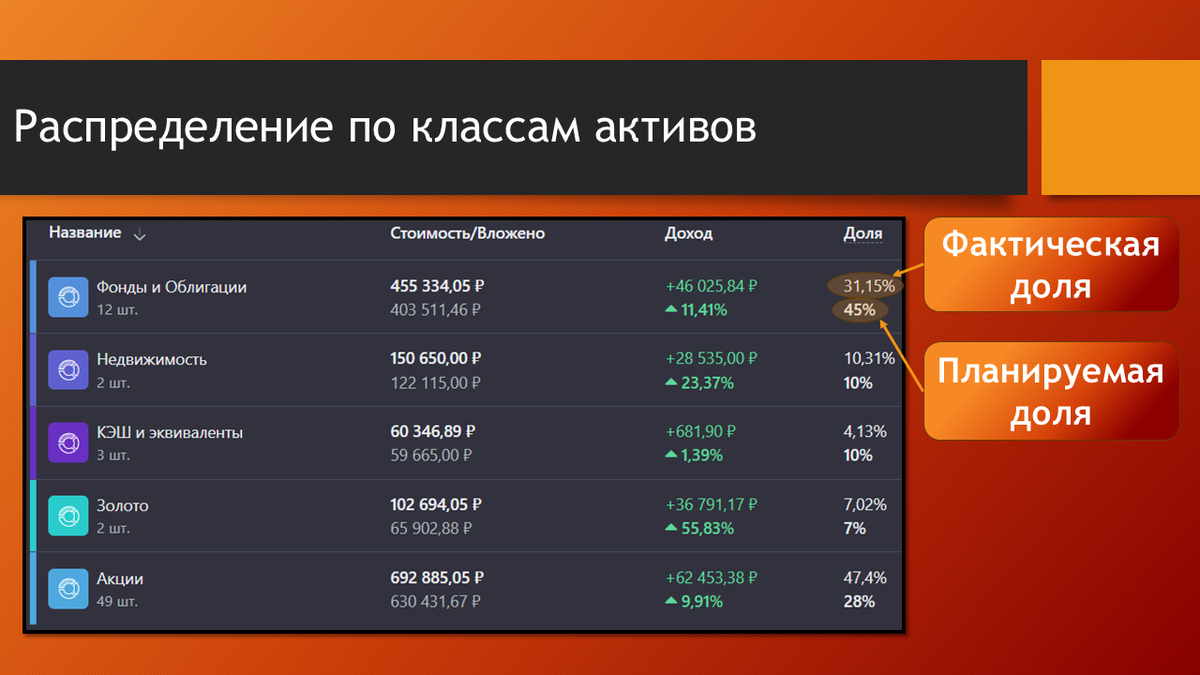

Перед каждой покупкой я анализирую структуру портфеля, чтобы сохранить баланс между ростом и стабильностью. Вот как выглядит распределение по классам активов на 29.04.2025:

- Фонды и Облигации:

По плану — 45%, по факту — 31.15%.

Доля продолжает отставать от целевой, несмотря на активные покупки ОФЗ. Сегодня добавлю ещё одну порцию облигаций — они остаются «стабилизатором» портфеля. - Недвижимость:

По плану — 10%, по факту — 10.31%.

Доля близка к плановой, поэтому новых покупок не планируется. - КЭШ и эквиваленты:

По плану — 10%, по факту — 4.13%.

Уровень кэша остаётся низким, восполнение будет за счёт дивидендов и купонов. - Золото:

По плану — 7%, по факту — 7.02%.

Доля соответствует плану, золото продолжает защищать портфель от инфляции и рыночных штормов. - Акции:

По плану — 28%, по факту — 47.4%.

Значительное превышение требует осторожности, но многие акции всё ещё привлекательны по фундаментальным показателям.

Планирование покупок

На этой неделе я сосредоточился на следующих активах:

1. ОФЗ 26244

ОФЗ 26244 — это надежные государственные облигации с фиксированной доходностью, которые служат "якорем" портфеля. Их покупка позволяет зафиксировать текущие высокие ставки и снизить общую волатильность. Несмотря на то, что доля облигаций в портфеле уже превышает плановую, их доходность остаётся привлекательной, особенно в условиях неопределенности на рынке. Это консервативный инструмент, который обеспечит стабильный денежный поток.

Почему покупаю:

- Доходность ОФЗ остаётся привлекательной.

- Фиксация текущих ставок снижает риски при возможном падении ключевой ставки.

- Доля класса Фондов и облигаций в портфеле всё ещё ниже целевой.

Распределение активов по секторам

Перед покупкой акций важно проверить, какие сектора требуют корректировки. Основные перекосы (отклонения >2% от плана) выглядят так:

- Энергетика:

По плану — 10%, по факту — 12.1%.

Превышение из-за переизбытка акций нефтегазового сектора. Новых покупок не планирую. - Валюта (КЭШ):

По плану — 10%, по факту — 4.13%.

Доля сильно ниже плана, восполняется медленно — жду дивидендов и купонов. - Облигации:

По плану — 5%, по факту — 13.4%.

Значительное превышение из-за активных покупок ОФЗ, но продолжаю докупать — доходность привлекательна. - Коммунальные услуги:

По плану — 7%, по факту — 3.3%.

Сектор недобран, планирую докупку в скором времени. - Промышленность:

По плану — 7%, по факту — 4.8%.

Сектор немного недобран, но изредка совершаю покупки.

2. Акции Астра (ASTR)

Астра — лидер в сфере IT-импортозамещения, чьи продукты получили сертификаты ФСТЭК и активно внедряются в корпоративный сектор. Компания показала рост отгрузок на 78% в 2024 году, что подтверждает её динамику. Однако риски связаны с возможным возвращением западных конкурентов и высокой волатильностью акций. Покупка оправдана долгосрочным потенциалом, но строго в рамках лимита (1,4% портфеля).

Почему покупаю:

- Лидер в импортозамещении IT-решений.

- Рост отгрузок на 78% в 2024 году.

- Сертификация продуктов усиливает позиции на рынке.

Риски: волатильность из-за возможного возврата западных конкурентов.

3. Акции Норникель (GMKN)

Норникель — ключевой игрок на рынке никеля и палладия, чьи акции сейчас торгуются близко к нижней точке цикла. Компания обладает значительными запасами и инвестирует в модернизацию, что делает её интересной для долгосрочных инвесторов. Однако бизнес зависит от цен на металлы и геополитики. Покупка на текущих уровнях — это ставка на восстановление сырьевого рынка.

Почему покупаю:

- Лидер по производству никеля и палладия.

- Сейчас близок к нижней точке цикла — хороший момент для входа.

- Долгосрочный потенциал роста спроса на металлы.

Риски: волатильность цен на сырьё.

4. Акции РусАгро (RAGR)

РусАгро — высокорисковая инвестиция после падения на 35% из-за корпоративных новостей. Агрохолдинг сохраняет операционную устойчивость, но долговая нагрузка и волатильность остаются проблемой. Покупка оправдана только для инвесторов, готовых к длительному ожиданию восстановления. Это актив, который может принести высокую доходность, но требует жёсткого контроля доли (моем случае не более 1,3%).

Почему покупаю:

- Цена упала на 35% после корпоративных новостей — переоценка рисков.

- Агропром защищён от санкций, есть господдержка.

- Потенциал восстановления.

Риски: высокий долг, волатильность на новостях.

5. Акции Ростелеком (RTKM)

Ростелеком — телеком-гигант с госучастием, предлагающий стабильные дивиденды и защиту от инфляции. Компания участвует в цифровизации госуслуг, что обеспечивает предсказуемый денежный поток. Однако рост выручки замедлен, а конкуренция с частными операторами усиливается. Покупка RTKM — это способ добавить в портфель "защитный" актив и сократить недобор в секторе коммуникаций.

Почему покупаю:

- Стабильные дивиденды.

- Участие в госпроектах цифровизации.

- Доля сектора коммуникаций ниже плановой.

Риски: медленный рост выручки.

Заключение

Общая сумма покупок на этой неделе составит 8 900 рублей.

Ключевые выводы:

- Укрепляю защитные позиции за счёт ОФЗ.

- Добавляю недооценённые акции с потенциалом роста (ASTR, GMKN, RAGR).

- Балансирую сектора (особенно сектор коммуникационных услуг).

Что дальше?

Продолжу мониторить структуру портфеля, уделяя внимание восстановлению доли кэша и поиску новых возможностей.

💡 Ваше мнение важно!

Честно говоря интересно ваше мнение по 2-м вопросам:

1) Как вы оцениваете перспективы IT-сектора в России?

2) Норникель сейчас близок к минимумам, видите ли в этом возможность или вы не верите в рост цен на металлы в ближайшей перспективе?

Инвестируйте осознанно и будьте терпеливы. К 30 миллионам — шаг за шагом! 🚀

🔔 Хотите следить за моими инвестициями в реальном времени? Подписывайтесь на мой Telegram-канал, где я делюсь моими портфельными успехами и неудачами, рассказываю об инвестициях и отвечаю на вопросы подписчиков.

P.S. Если статья была полезной, поставьте лайк 👍 — это мотивирует меня писать чаще!