Если вы стремитесь к финансовой свободе и уверенности в завтрашнем дне, то одним из наиболее надежных путей к этому станут грамотно организованные долгосрочные сбережения. Не стоит полагаться исключительно на государственную пенсию или случайную прибыль. Лучше подготовить заранее систему, которая будет приносить доход, даже когда вы будете отдыхать.

Что же такое программа долгосрочных сбережений? Рассмотрим подробнее: ПДС - это финансовый инструмент, направленный на накопление средств с целью их последующего использования в будущем, будь то для приобретения жилья, образования, выхода на пенсию или каких-либо других крупных затрат. Данные программы могут быть реализованы как через банк, так и через инвестиционные компании, и они часто предлагают различные условия, чтобы помочь людям достигать их финансовых целей.

Основными характеристиками программ долгосрочных сбережений являются:

- Срок сбережений. Эти программы обычно рассчитаны на длительный период — от нескольких лет до нескольких десятилетий. Долгосрочные сбережения позволяют накопить капитал, который будет расти за счет процентов или доходов от инвестиций.

- Процентная ставка или доходность. Большинство программ предлагают фиксированную или плавающую процентную ставку, что обеспечивает возможность роста накоплений. В некоторых случаях могут быть и инвестиционные продукты, такие как фонды, которые потенциально могут давать более высокую доходность, но и несут более высокий риск.

- Регулярные взносы. Для эффективного накопления важно делать регулярные взносы. Это может быть ежемесячный, ежеквартальный или ежегодный вклад, который будет добавляться к вашему накоплению.

- Налогообложение. В некоторых программах предусмотрены налоговые преимущества. Например, в России существуют схемы, позволяющие получить налоговый вычет на определенные виды сбережений.

- Гибкость и доступность средств. Важно учитывать условия, при которых вы сможете получить доступ к своим вложениям. Некоторые программы могут ограничивать возможность снятия средств до достижения определенного возраста или срока действия контракта.

Выбор программы долгосрочных сбережений зависит от ваших финансовых целей, уровня риска, который вы готовы принять, и срока, на который вы планируете сохранять средства. Прежде чем принять решение, рекомендуется тщательно изучить различные варианты и проконсультироваться с финансовым советником. Это поможет вам найти оптимальный путь к достижению ваших долгосрочных финансовых целей.

Рассмотрим ПДС как новый формат накоплений с Альфа НПФ:

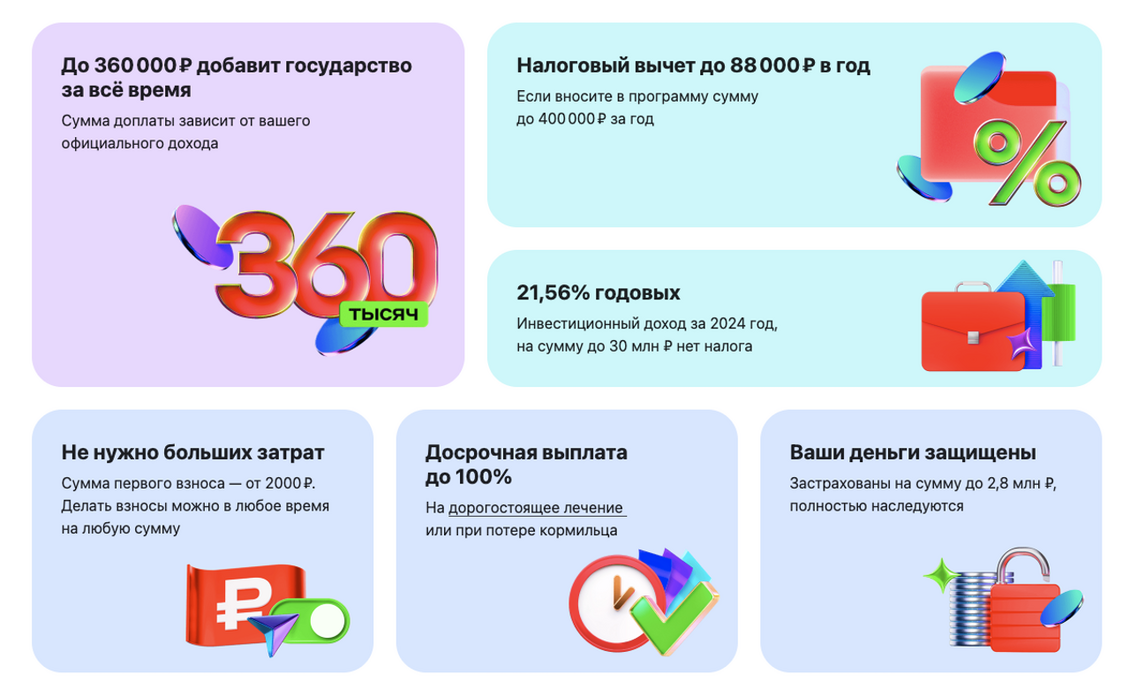

Ваши добровольные взносы, которые составляют основу ваших сбережений и вносятся без штрафов и обязательных платежей, могут быть дополнены государственным софинансированием до 36 000 ₽ в год, налоговыми вычетами до 15 600 ₽ в год при взносе от 120 000 ₽ и инвестиционным доходом, который позволяет вашим деньгам расти со временем, а также возможностью перевода пенсионных накоплений для их объединения.

Чтобы начать, нужно сделать первый взнос. Рекомендуемая сумма — 36 000 ₽. Это не строгое правило, а ориентир. Главное — начать, а потом уже вы сами определите комфортную регулярность.

Далее Вы можете сами решать, когда и сколько вносить. Можно вкладывать регулярно, а можно делать взносы по возможности. Программа очень удобна тем, что подстраивается под ваш стиль жизни и доход.

Срок участия и выплаты

Ваши сбережения можно будет получить:

- Спустя 15 лет участия в программе;

- Или по достижении пенсионного возраста: 55 лет для женщин, 60 лет для мужчин.

Когда наступит момент получения средств, вы сможете выбрать формат:

- Получить всю сумму сразу;

- Или распределить её на ежемесячные выплаты — как дополнительную пенсию.

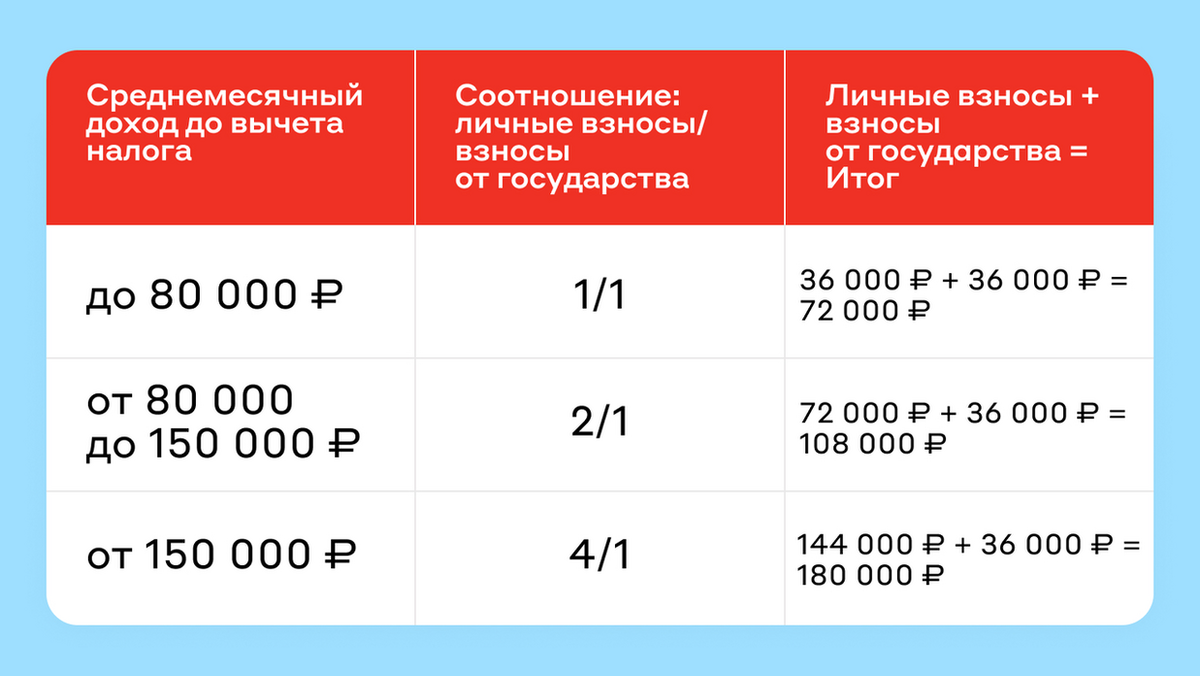

Условия господдержки зависят от вашего дохода:

- До 80 000 ₽ в месяц — государство удваивает взносы (до 36 000 ₽ в год);

- От 80 000 до 150 000 ₽ — добавляет половину суммы взноса;

- Более 150 000 ₽ — добавляет четверть от взноса.

Минимальный взнос для участия в софинансировании — всего 2000 ₽ в год.

Условия:

Поддержка государства - до 36 000 ₽ в год

Налоговый вычет - до 60 000 ₽ в год

Защита накоплений - до 2 800 000 ₽

Досрочные выплаты - в критических ситуациях

Участвовать в программе могут участвовать граждане России от 18 до 85 лет.

Срок выплат:

1. Через 15 лет с даты открытия договора.

2. При достижении возраста 55 лет для женщин и 60 лет для мужчин.

Участвовать в программе легко. Если ты уже клиент Альфа-Банка — просто подключайся по ссылке. Если ещё нет — оформи бесплатную дебетовую карту, соверши первую покупку и начинай копить.

Часто задаваемые вопросы можно рассмотреть на официально сайте Альфа Банка