Банк России впервые публично признал факты массовой подмены кредитов микрозаймами при дистанционном оформлении. Однако эксперты уверены: выявленные случаи — лишь верх айсберга, а текущие меры регулятора недостаточны для защиты потребителей.

Суть проблемы: как банки скрывают МФО за своими брендами

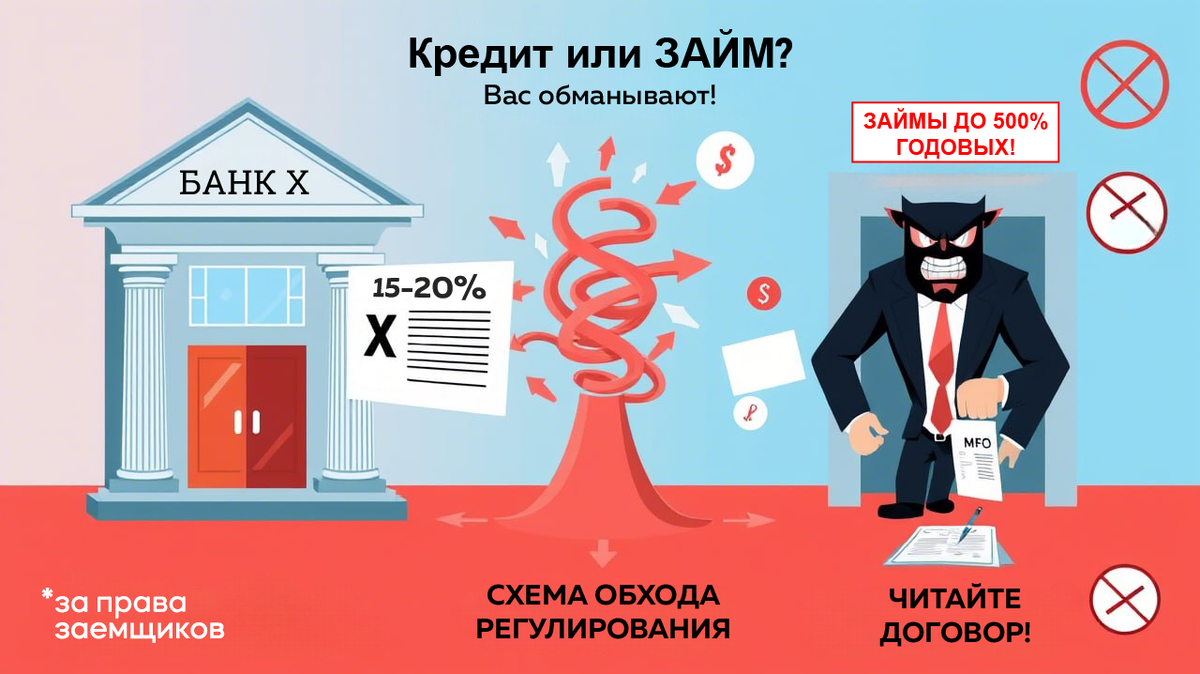

В апреле 2024 года ЦБ сообщил о случаях, когда банки при онлайн-оформлении предлагали клиентам не классические кредиты, а микрозаймы через дочерние МФО, не информируя об этом заемщиков. Регулятор направил предписания шести банкам (включая два системно значимых), но масштаб проблемы гораздо шире.

Объем займов, выданных банковскими МФО, в IV квартале 2024 года достиг 307 млрд рублей — это в 1,5 раза больше, чем у независимых микрофинансовых организаций. Подобные структуры есть у Альфа-банка, Совкомбанка, ОТП-банка, ПСБ и других крупных игроков.

Почему банки переключаются на займы?

1. Обход регулирования

o Банки обязаны проверять долговую нагрузку и кредитный рейтинг заемщиков.

o МФО могут выдавать деньги практически без проверок, но под грабительские проценты.

2. Перекладывание рисков

o Если клиент не платит, проблемный долг остается на балансе МФО, а не банка.

3. Низкая финансовая грамотность

o Большинство заемщиков не читают договоры и не понимают, что подписывают.

«Юридически кредит и займ – это разные продукты с совершенно разными условиями выдачи и обслуживания. Массовый потребитель в силу низкого уровня финансовой грамотности осознаёт различия, только если понимает, кто кредитор. Большинство заёмщиков думают, что займ – это продукт исключительно микрофинансового рынка, а в банках выдают только кредиты», — подчеркнула руководитель проекта "За права заемщиков" Евгения Лазарева.

Почему это опасно для заемщиков?

1. Высокие ставки

o Если по кредиту ставка может быть 15-25%, то по займам — от 0,5% в день (что эквивалентно 180% годовых и выше).

2. Жесткое взыскание

o МФО чаще подают в суд, передают долги коллекторам и используют агрессивные методы давления.

3. Нет "периода охлаждения"

o По закону от потребительского кредита можно отказаться в течение 14 дней, но многие МФО игнорируют это правило.

4. Риск долговой ловушки

o Из-за высоких процентов даже небольшая сумма займа может превратиться в неподъемный долг.

Мисселинг: намеренный обман или "техническая ошибка"?

Подмена кредита займом — это классический мисселинг (навязывание неподходящего финансового продукта). Однако банкиры утверждают, что клиенты «сами выбирают» условия, а регулятор лишь «усиливает давление».

«Эта практика – прямое нарушение прав потребителя и вполне может расцениваться как мисселинг. Банки пользуются тем, что более 90% заёмщиков не читают договор до подписания», — отметила Евгения Лазарева.

Что делает ЦБ?

· Направляет предписания банкам.

· Требует четкого информирования о кредиторе.

· Угрожает ограничением дистанционного обслуживания.

Но проблема в том, что санкции пока слишком мягкие:

· Штрафы для банков — капля в море по сравнению с их прибылями.

· Нет публичного наказания (названия нарушителей не разглашаются).

· Нет механизма автоматической отмены таких договоров.

«Финрынок прекратит практиковать мисселинг, только когда штрафы за неисполнение предписаний регулятора будут составлять до 1% капитала, а нарушители будут называться публично. Но пока такие жёсткие меры только обсуждаются», — констатируют Евгения Лазарева.

Как защититься?

1. Всегда проверяйте, кто кредитор (банк или МФО) в договоре.

2. Фиксируйте все этапы оформления (скриншоты, записи звонков).

3. Используйте «период охлаждения» — 14 дней на отказ от займа.

4. Жалуйтесь в ЦБ и Роспотребнадзор — если вас обманули.

5. Оспаривайте договор в суде — если доказан факт введения в заблуждение.

Вывод:

нужны жесткие меры, а не просто «увещевания»

Пока штрафы за мисселинг остаются символическими, банки будут продолжать подмену кредитов займами. Требуется:

· Публичное порицание нарушителей.

· Штрафы в 1% от капитала.

· Автоматическое аннулирование таких договоров.

Без этих мер система будет работать против заемщиков, а недобросовестные практики — только множиться.