Если вы, как и миллионы россиян, мечтаете о собственной квартире, но пугаетесь скрытых платежей, эта статья — ваш навигатор в мире льготной ипотеки. Сегодня разбираем, почему Сбер и ВТБ внезапно отказались от комиссий, как это скажется на ценах и вашем кошельке, и главное — не станет ли ипотека «эксклюзивом» для избранных. Спойлер: всё не так однозначно, как кажется. Поехали!

Почему банки ввели комиссии? «Не от хорошей жизни», как говорят банкиры

В июле 2024 года завершилась масштабная программа льготной ипотеки под 8%. Банки, привыкшие к государственным субсидиям, оказались в шоке: маржа по кредитам ушла в минус. Чтобы не работать в убыток, Сбер, ВТБ и другие крупные игроки начали взимать комиссии с застройщиков — от 5% до 10% от суммы кредита.

Как это работало:

- Банк выдавал ипотеку застройщику.

- Застройщик платил банку комиссию.

- Застройщик включал эти расходы в стоимость квартир.

Итог: формально платил застройщик, но фактически — покупатель. Квадратный метр «обрастал» скрытыми 100–200 тыс. руб. «Именно поэтому мы видим рост цен на первичное жильё на 10% в 2024 году», — пояснила глава ЦБ Эльвира Набиуллина.

Критика Путина: «Семья не должна платить за воздух»

15 апреля 2025 года на заседании Госсовета президент Владимир Путин жестко раскритиковал банки: «Некоторые семьи отказываются от покупки жилья из-за этих комиссий. Это недопустимо!» 4. Уже через 48 часов Сбер и ВТБ объявили об отмене дополнительных платежей.

Реакция банкиров:

- Герман Греф (Сбер): «Мы не можем выдавать ипотеку в убыток. Без комиссий объёмы кредитования упадут».

- Андрей Костин (ВТБ): «Президент сказал — сделаем. Но это ударит по рынку».

А вот мнение министра финансов Антона Силуанова: «Банки найдут выход. Ипотека должна быть доступной!».

Что будет с ипотекой теперь? 3 сценария

1. Цены на жильё замедлят рост

По данным ЦБ, в IV квартале 2024 года темпы роста цен на новостройки уже снизились в 1,5 раза после отмены «безадресных» льготных программ 11. Без комиссий застройщикам станет невыгодно завышать стоимость — это даст шанс на стабилизацию рынка.

2. Объёмы выдачи кредитов сократятся

Прогноз банков пессимистичен: без дополнительных доходов льготная ипотека станет убыточной. Например, при ставке 8% и инфляции 6% банки теряют 2-3% годовых. «Мы можем вернуться к уровню 2020 года, когда ипотека была лишь у 15% семей», — предупреждает аналитик «Финама».

3. Появятся новые схемы

Эксперты предсказывают:

- Скрытые комиссии через повышение ставок на 0,5-1%.

- Усложнение условий — например, требование страхования жизни.

- «Пакетные» предложения — ипотека + вклад под высокий процент.

Как проверить, не платите ли вы скрытые комиссии?

Шаг 1. Изучите договор. Все платежи должны быть указаны в разделе «Комиссии».

Шаг 2. Сравните ставку с рыночной. Если она ниже 10%, уточните у менеджера, нет ли доплат.

Шаг 3. Проверьте стоимость квартиры на сайте застройщика. Если в договоре цена выше на 5-7%, возможно, туда включена комиссия банка.

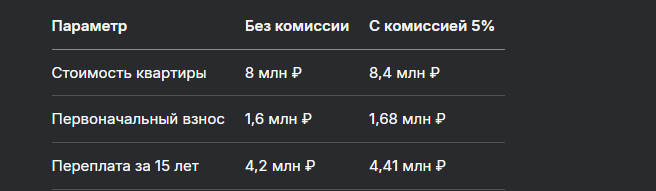

Пример:

Что делать, если комиссию всё же навязали?

- Напишите претензию в банк (образец ниже).

- Обратитесь в ЦБ через онлайн-приёмную.

- Подайте жалобу в Роспотребнадзор, если банк нарушает ст. 10 Закона «О защите прав потребителей».

Шаблон претензии:

В ПАО «Сбербанк»

от Иванова А.А.

паспорт серия 0000 № 000000

Претензия

Прошу вернуть незаконно взимаемую комиссию в размере 5% по договору ипотеки № 123 от 10.04.2025, так как данное условие не было мной согласовано.

В случае отказа буду вынужден обратиться в суд.

Дата: 21.04.2025

Подпись: _________________

Мнение ЦБ: «Комиссии — это плохо, но ипотечный стандарт спасёт»

Эльвира Набиуллина поддержала отмену комиссий: «Они провоцируют рост цен и обманывают граждан» 24. С 2025 года вступает в силу ипотечный стандарт ЦБ, который:

- Запрещает скрытые платежи.

- Ограничивает долговую нагрузку заёмщика 50% дохода.

- Требует от банков проверять реальную стоимость жилья.

Важно! Если банк нарушает стандарт, ЦБ может запретить ему выдавать льготные кредиты.

Советы заёмщикам на 2025 год

- Сравнивайте предложения как минимум 3 банков.

- Торгуйтесь с застройщиком — иногда можно скинуть 5-7% при отказе от «партнёрского» банка.

- Следите за госпрограммами — в 2025 году запущена льготная ипотека для IT-специалистов под 5%.

Бесплатная консультация юриста

Заключение: Ипотека 2025 — игра на понижение

Отмена комиссий — шаг в сторону прозрачности, но он может сократить доступность кредитов. Чтобы не остаться в проигрыше:

- Проверяйте договоры как детектив.

- Не спешите брать первый попавшийся кредит — возможно, банк «компенсирует» потери через скрытые проценты.

- Помните: по закону вы вправе требовать полной информации обо всех платежах.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

P.S. А вы уже сталкивались со скрытыми комиссиями? Делитесь в комментариях — вместе найдём лазейки банков!