Как это было?

Из цикла статей по ипотеке может создаться впечатление, что я в принципе отношусь скептически к рыночной экономике и ее способности решить жилищный вопрос. На самом деле, как говаривала одна крымчанка, дочь офицера "не все так однозначно". Вообще-то большую часть истории вопрос решался как раз с помощью рынка и вполне себе эффективно. Что же не так сейчас?

Проблема либерализма в отношении жилья заключается в том, что жилье утратило признаки товара в определенный момент под воздействием ряда причин. Надо заметить, что жилье изначально обладает рядом свойств, которые делают его весьма специфическим товаром.

- Во-первых, критерий жизненной необходимости. На практически любой товар в свободной рыночной экономике можно путем сделок и слияний установить монополию и начать взвинчивать цены. Однако, если проделать такое на рынке кожаных курток и взвинтить цены на них выше определенного предела, люди в массе своей... просто перестанут кожаные куртки носить. Однако люди не могут просто так взять и отказаться от приобретения жилья. Поэтому спекуляции на рынке жилья не упираются в такие жесткие ограничения, как на других рынках.

- Во-вторых, критерий локальной привязки. Если взвинтить цены на кожаные куртки, то люди могут либо смотаться в страну, где они подешевле, и купить там, либо челноки привезут оттуда и продадут подешевле. Местные держатели кожаных курток могут, конечно, занести взяток государственным деятелям и добиться конских тарифов на импорт курток и ужесточения таможни, чтобы даже мышь не проскочила. Однако такие действия слишком уж явно бросаются в глаза и не очень эффективны. Но за жильем так не смотаешься куда-нибудь в Китай или Вьетнам и оттуда не привезешь. Поэтому данное ограничение тоже не работает.

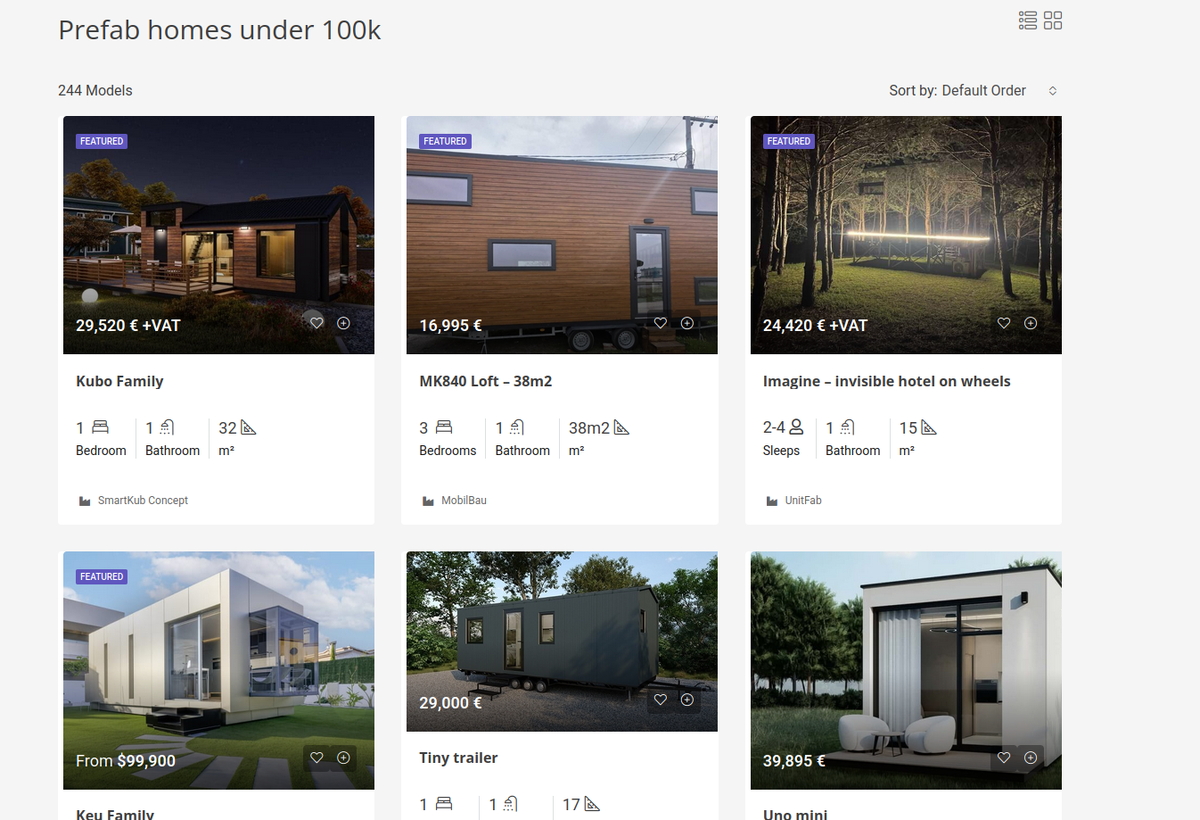

Это критерии, которые существовали, так сказать, всегда, сколько существуют сами люди. Однако впоследствии появились новые, порожденные технологическим и социальным прогрессом. Выше я упомянул про критерий локальной привязки и что жилье нельзя привезти откуда-то. Однако это не совсем так - как насчет заказать дом реально из-за границы?

Да, цены вполне себе посильные, даже по меркам РФ, а это вообще-то я европейские сайты привожу в пример. Есть лишь одна небольшая проблема. Чтобы это заказать, надо иметь землю, где это разместить, а также согласие местных властей подвести туда коммуникации. В принципе в старые времена человек реально шел на рынок, и покупал себе дом на специальном рынке в Москве, и мастер по-быстрому ему этот дом собирал, можете почитать по этому поводу хотя бы историка Соловьева. Т.е. в данном случае застройщик ничем особо не отличался от бригады гастарбайтеров, нанятых сделать ремонт.

Однако с определенного момента с развитием урбанистики нельзя было так просто взять и построить жилище там, где тебе вздумается. Точнее, нельзя стало в городе, с введением норм санитарии, жилищного зонирования и иже с ними. Не сказать, что это плохо. До введения этих норм любой предприимчивый коммерсант мог возвести сталелитейное предприятие прямо посреди жилого квартала и радостно травить металлами окружающих.

На селе по-прежнему люди селились там, где им вздумается, не особо кого-то спрашивая. Даже в СССР значительную часть его истории никаких разрешений построить себе дом где-то на селе не требовалось. Так же как и прописка изначально с 1934 существовала лишь в городах, но не селах.

Но именно здесь и кроется главная проблема. До определенного момента человек в городе мог заказать себе жилье удаленно, не спрашивая разрешения властей, либо, если не по карману, сам его возвести, для этого нужны были лишь достаточно прямые руки. Однако сейчас жилье ограничено государством и делает невозможным его возведение таким образом. Значит, это не совсем товар, точнее, этот товар нельзя уподобить обуви или одежде.

История ипотеки

Стоит уточнить, что уже к 19-му веку в городах большинство людей не имело своего жилья. В ходе промышленной революции люди стекались в города из окружающей сельской местности, и их доходы не были такими, чтобы обзавестись собственным жильем в городе. Большинство снимали жилье вплоть до старости. Это привело к появлению ипотечных кредитов.

Надо заметить, что эти кредиты отличались от нынешних условий и назывались официально bubble mortgage - т.е. ипотечный пузырь! Смысл в том, что эти кредиты выдавались не более чем на пять лет, и подразумевали выплату только процента по кредитам. Основное тело гасилось после пяти лет разовым платежом (потому и пузырь, что платежи внезапно под конец периода вырастали многократно).

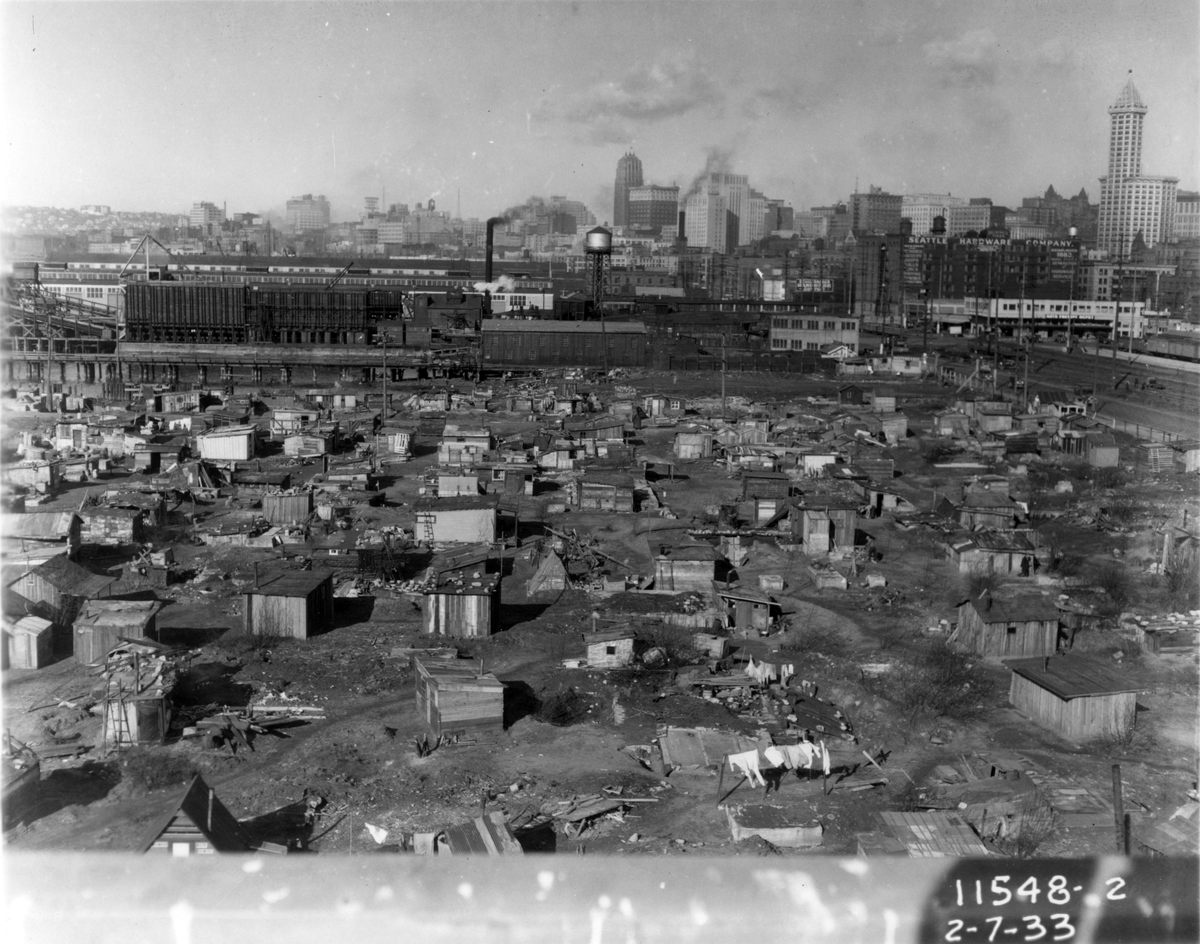

Это имело катастрофические последствия во время Великой депрессии. Она как раз продлилась несколько лет, и привела к тому, что огромное количество людей не смогло расплатиться с конечным платежом и не могло продать дом (кому в разгар Великой депрессии ты его продашь?).

Следует заметить, что ипотека тогда не распространялась на большую часть жилья. Например, жилье в сельской местности нельзя было заложить - ни один банк не стал бы связываться. Поскольку кому ты его продашь, в случае чего, чтобы отбить кредит, выданный разорившемуся заемщику?

Впоследствии ипотека резко изменила свой вид, в силу ряда обстоятельств...

Медицина - это плохо

Нет, медицина - это хорошо. Однако ее развитие привело к внезапным последствиям на жилищном рынке. Выше я упоминал, что ипотеки были ограничены сроком в пять лет. Почему так? Да потому что продолжительность жизни даже в развитых странах составляла дай бог лет 40 от силы до изобретения антибиотиков. Соответственно, не имело никакого смысла выдавать ипотеку на 30 лет парню в 25 - он тупо столько не протянет.

Кроме того, в эпоху преимущественно индустриального труда и зачаточного состояния профилактики и несоблюдения санитарных норм в промышленности человек мог очень быстро утратить свою работоспособность. Беда не в том, что человек смертен. Беда в том, что до появления современной медицины человек был внезапно смертен.

Феминизм - это плохо

Нет, так-то феминизм это хорошо, борьба за права и все такое. Однако важно понимать, что любое движение заинтересованные финансово люди могут использовать не во благо, а во вред. Когда-то, выдавая ипотеку, ее выдавали главе семьи, исходя из того, что женщина не работает. И даже если с мужиком не дай бог что случится, женщина не сможет его заменить и устроиться на работу. Феминизм это изменил - да так, что большинство женщин не обрадуются.

Еще в 50-е годы двадцатого века большинство ипотек в США выдавались сроком на 15 лет и при этом лишь треть замужних женщин где-то работала, остальные были домохозяйками. Это значит, что мужик зарабатывал достаточно, чтобы содержать семью и еще за 15 лет труда выплатить все за свой дом. При таких условиях в государственном регулировании не было нужды. Если вдруг кому-то не нравилось идти в банк, ну что же, на пару с женой поишачите лет 5-7, накопите денег (родители еще подкинут) и сами купите. Если не охота ждать, ну идите в банк. Т.е. в данном случае ипотека была не единственным выходом, а лишь удобным инструментом. Однако благодаря тому, что женщины стали куда активнее вовлекаться в трудовую деятельность, теперь ипотека это учитывает и не предполагает возможности того, что мужик может выплатить ее в одиночку.

Глобализация

Глобализация неизбежна, но порой оборачивается боком. Раньше ипотеки были ограничены средними доходами там, где их выдавали. С развитием онлайн-банков и прочего все стало гораздо интереснее. Скажем, в 70-е годы просто так взять и по желанию левой пятки ноги, находясь в Европе, взять и прикупить себе домик в Канаде было невозможно или очень сложно. Сейчас же это можно сделать, не появляясь в другой стране вообще, благодаря развитию цифровых технологий.

Это означает, что конкретно Вы вынуждены бороться за жилье не только с людьми в Вашем городе, которые имеют примерно такие же доходы, но и с какими-нибудь богатыми бизнесменами из Азии, решившими прикупить себе жилье где-нибудь в лучезарной французской провинции. Проблема настолько обострилась, что Испания, как пример, всерьез рассматривает закон, запрещающий приобретать испанское жилье лицам, не являющимся резидентами ЕС.

Инвестиции и деривативы

До определенного момента банкам, выдающим ипотеки, было запрещено одновременно заниматься инвестиционной деятельностью. Это правило отменили в США в 90-е, и всего десяти лет хватило, чтобы скатиться в Великую рецессию как раз по причине лопнувшего жилищного пузыря.

Куда хуже был тот факт, что ипотечные облигации разрешили превращать в ценные бумаги. Грубо говоря, раньше, когда Вы шли в банк за ипотекой, единственный доход, на который мог рассчитывать банк - это те проценты, которые вы ему уплатите. Плюс еще вы должны были вернуть основное тело долга, т.е. банк не давал кредиты просто так всем желающим.

Однако теперь все не так. Когда Вы берете ипотеку в банке, эта ипотека становится облигацией и формирует портфель банка. Эти облигации можно разделить на крайне надежные (те, что взяты меньше десяти лет назад), средней надежности (от 10 до 20) и ненадежные (старше 20). Т.е. логика здесь в том, что первые-то десять лет человек наверняка проработает и с ним ничего не случится. Банк сразу толкает эту облигацию как ценную бумагу, а проценты по ней - это то, что вы и выплачиваете. Это объясняет, кстати, почему современные банки, в отличие от банков прошлых веков, крайне нервно реагируют на досрочное погашение кредита. Ведь в этом случае проценты по облигации уплачивает банк. Также это объясняет, почему банки изо всех сил навязывают аннуитетные, а не дифференцированные платежи.

Также это делает поведение банков куда более рискованным. Им не надо проводить проверки и расчеты, как в былые времена, что Вы реально проживете срок выплаты кредита и сможете вернуть основное тело долга.

Вкупе с глобализацией это полностью отвязывает цену жилья от средней зарплаты по стране. Инвесторы не собираются реально выплачивать кредит 30 лет. Они планируют через 5-10 лет перепродать жилье, рассчитывая на повышение его стоимости, и перекредитоваться в том же самом банке. Это как старые облигации, которые казначейство США погашает за счет выпуска новых облигаций.

Либерализм и регулирование

Если присмотреться к истории, то можно заметить, что изначально большая часть сфер человеческой жизни не регулировалась вообще никак государством, однако затем это менялось:

- Пожары. Изначально даже в столицах жители были предоставлены сами себе. Ведра, багры есть - сами и тушите, если загорелись. Однако постепенно с повышением плотности населения пожары стали настолько опасным явлением, что все государства, даже самые отсталые, обзавелись пожарными службами безопасности. При этом никто не запрещает людям что-то покупать с помощью рынка. Хочешь, купи себе огнетушитель, мешок с песком и т.д.

- Скорая помощь. Изначально то, как люди могут добраться до врачей в экстренном режиме, вообще никого не волновало. У богатых людей были кони и кареты, все остальные - сами, как-нибудь сами. Однако опять же, большинство государств обзавелись хотя бы зачатками государственной медпомощи. При этом никто не запрещает купить себе лекарств свободно при желании или сходить к частному дантисту.

То же самое касается жилья. Но почему-то либеральные экономисты, протестуя против регулирования этого рынка, делают вид, что мы по-прежнему живем в средние века.

Краткий итог

Еще раз проследим, как жилье и ипотеки утрачивали признаки товара и свободного выбора:

- Самостоятельное возведение - было возможно раньше, сейчас нет (зачастую и в селах тоже).

- Заказ, чтобы привезли удаленно и поставили - было возможно раньше, сейчас нет.

- Срок ипотеки - был 5 лет, потом 15. Сейчас стандартом стало 30 лет.

- Количество платящих ипотеку на семью - раньше стандартом был один мужик, теперь муж с женой.

- Готовность банка дать ипотеку - гораздо выше, чем раньше, поскольку банк основной доход имеет теперь не с плательщика кредита, а благодаря секьюритизации ипотечных облигаций.

- Возможность избежать ипотеки - существенно ниже, чем раньше. Если раньше можно было поработать лет 7-10 и с помощью родителей купить жилье, сейчас такой вариант практически исключен.

При таких раскладах говорить, что регулирование не нужно - это верх наглости. Особенно, если учесть, что оно было (например, запрет секьюритизации, а также запрет ипотечным банкам заниматься инвестиционной деятельностью), но исчезло в период рейганомики. Как можно говорить, что регулирование жилья - это плохо, если золотой период США как раз приходится в этом плане на годы, когда оно достаточно жестко регулировалось?