X5 Group — крупнейший российский продуктовый ритейлер, управляющий сетями «Пятёрочка», «Перекрёсток» и «Чижик», а так же сетями «Красный Яр» и «Салата». Компания демонстрирует стабильный рост выручки и занимает лидирующие позиции на рынке. Акции X5 привлекательны для инвесторов благодаря сочетанию дивидендной доходности (до 19% в 2025 г.) и стратегической экспансии.

Текущая ситуация

На момент 21 апреля 2025 года акции X5 торгуются на уровне 3372 руб. (рост с 3095 руб. после коррекции). Капитализация компании достигла 1,74 млрд $ (909,9 млрд руб.), что укрепляет её позиции как лидера в секторе ритейла.

Основные метрики (2024 год):

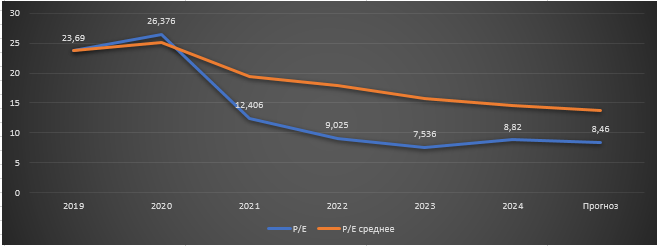

- P/E: 8,82 (ниже среднерыночного, указывает на недооценённость).

- P/S: 0,23 (стабильный показатель, отражает умеренную стоимость).

- EV/EBITDA: 4,49 (средняя долговая нагрузка, не критичная для бизнеса).

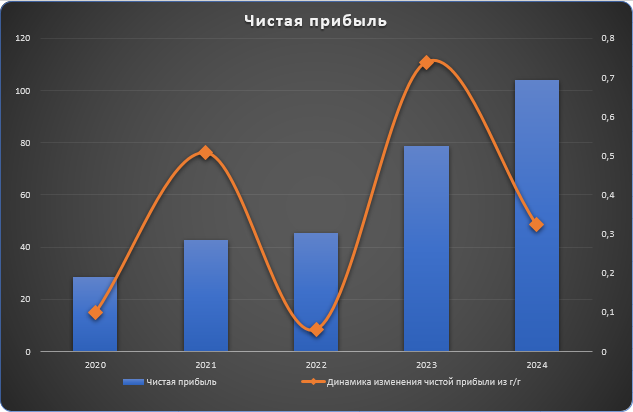

- Чистая прибыль: 104,06 млрд руб. (+32,4% г/г), замедление роста с 73,9% в 2023.

- Долг/EBITDA: 2,22 (в пределах целевого коридора 1,2–1,4х).

- OIBDA: 315,9 млрд руб. (+20,7% г/г), (Указывает на эффективное управление операционными расходами и масштабирование бизнеса)

Новостной фон:

- Рост выручки: +20,7% в 1 кв. 2025 г., частично обусловлен инфляцией в 11,8%. Это означает, что часть прироста связана с повышением цен, а не только с увеличением трафика или объема продаж. Средний чек в «Пятёрочке» и «Перекрёстке» растет на 8,9–10%, что указывает на лояльность клиентов к повышению цен. Прогноз на год — +20%.

- Логистика: Строительство логопарка в Подмосковье (50 тыс. м², ₽5,5 млрд) усилит операционную эффективность.

- Дивиденды: Совет директоров рекомендовал выплату 648 руб. на акцию (158,85 млрд руб. суммарно).

Финансовое здоровье:

- Собственный капитал: +25% в 2024 г. (после +63% в 2023).

- Чистый долг: +3% в 2024 г. (до 886,6 млрд руб.), но снижение долговой нагрузки (Net Debt/EBITDA 2,22).

- Свободный денежный поток: -21% в 2024 г. — внимание к инвестициям в развитие.

Перспективы:

- Рост выручки: Прогноз +25% в 2025 г. (логичное продолжение тренда 2023–2024 гг.).

- Дивидендная политика: Выплата 648 руб. на акцию в 2025 г. (доходность ~19%) зависит от коэффициента долг/EBITDA.

- Риски: Замедление темпов роста прибыли может сигнализировать о насыщении рынка.

Основные Акционеры:

- CTF Holdings S.A. — 47,9%.

- Intertrust Trustees Ltd — 11,4%.

Конкуренты

X5 сохраняет лидерство в секторе:

- Рентабельность: Выше среднерыночной.

- Рост выручки: Сопоставим с конкурентами, но лучше по темпам.

- «Магнит» активно развивает франшизу, а «Лента» — гипермаркеты. X5 выигрывает за счет цифровизации, но проигрывает в скорости экспансии в регионы.

Технический анализ

- Тренд: Восходящий, поддерживается ростом выручки и улучшением финансовых показателей.

- Цель: 4100-4300 руб. к концу 2025 г. на фоне роста выручки и дивидендных ожиданий.

Выводы

- Покупка: X5 остаётся надёжным активом с фундаментальной и технической поддержкой.

- Риски: Следить за динамикой прибыли в 2025 г. — замедление ниже 20% может ослабить позиции.

- Дивиденды: Выплата в 2025 г. станет ключевым драйвером, но рост акций до 4100 руб. возможен уже в ближайшие месяцы.

Итог:

X5 — лучший выбор в секторе ритейла для долгосрочных инвесторов с учётом дивидендной доходности, роста, сильным финансовым показателям, цифровой трансформации и экспансии. Акции привлекательны для инвесторов с учётом дивидендной доходности и потенциала роста, но требуют мониторинга долговой нагрузки и конкуренции. Покупка с целевым уровнем 4100 руб. при сохранении текущих темпов роста.

Философское отступление: Как писал Марк Аврелий, «все, что происходит, происходит справедливо». Для X5 это означает: рост выручки — не самоцель, а следствие эффективной стратегии. Но чтобы сохранить лидерство, компании придется не только адаптироваться к изменениям, но и предугадывать их.

Информация носит ознакомительный характер и не является ИИР.