В современном мире умение правильно распоряжаться денежными средствами, планировать бюджет и использовать финансовые инструменты — необходимые навыки для каждого. Одними из самых распространённых и важных инструментов, которые использует большинство людей, являются кредиты и вклады. Неудивительно, что одна из задач единого государственного экзамена по математике посвящена экономической сфере. Для того, чтобы решать 16ую задачу необходимо уметь представлять схемы преобразования вкладов и возврата долга с процентами, уметь различать виды платежей кредитов.

Есть несколько разновидностей финансовых задач, и решаются они по-разному. Существуют задачи на вклады, на кредиты (с разными видами платежей) и на оптимальный выбор. В этой статье мы рассмотрим только задачи на вклады и кредиты.

Процент — это сотая доля чего-либо, принимаемого за целое. Обозначается знаком %.

Вот некоторые математические сведения, которые пригодятся для решения финансовых задач.

Действия с процентами

Чтобы найти процентное отношение двух чисел, нужно их отношение умножить на 100.

Чтобы найти, скольки равен процент от числа, нужно это число умножить на этот процент и разделить на 100.

Чтобы найти, н-м процентом какого числа является то или иное число, нужно отношение этого числа процента умножить на 100.

Чтобы увеличить число на процент, можно найти число, которое выражает нужное количество процентов от данного числа, и сложить его с этим числом.

Также можно воспользоваться формулой: a = b · ((1 + с) : 100), где a — число, которое нужно найти, b — первоначальное значение, c — проценты.

Чтобы уменьшить число на несколько процентов, нужно найти число, которое выражает нужное количество процентов от данного числа, и вычесть его от этого числа.

Также можно воспользоваться формулой: a = b · ((1 – с) : 100), где a — число, которое нужно найти, b — первоначальное значение, c — проценты.

Арифметическая прогрессия

Арифметическая прогрессия — это числовая последовательность a1, a2, ..., an для которой для каждого натурального n выполняется равенство:

An+1= an+ d, где d— это разность арифметической прогрессии.

Формула n-го члена: an = a1 + d (n - 1)

Сумма всех членов арифметической прогрессии: Sn = (a1 + an)n/2

Вклады

Вклад — это счет, на который клиент кладет деньги для их хранения и получения дохода от выплаты процентов, которые банк начисляет за пользование средствами вкладчика.

Начисление процентов происходит на условиях, описанных в договоре по вкладу или в общих условиях по размещению денежных средств во вклады конкретного банка. Как правило, это ежемесячное, ежеквартальное начисления или начисление процентов в конце срока вклада. Обычно в договорах по вкладам указываются годовые проценты, а не проценты на срок хранения. Если в договоре по вкладу указан доход 10 % годовых, то это значит, что доход 10 % от суммы начислялся бы только в случае размещения денежных средств на срок один год.

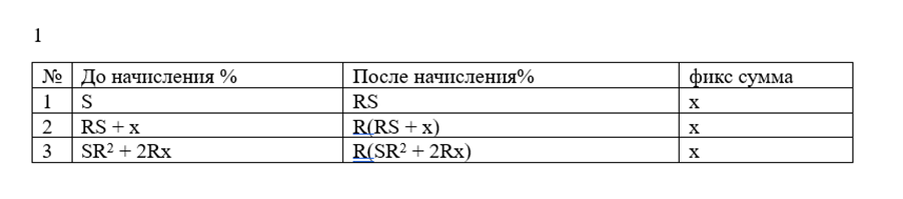

В целом, все типы задач, рассматриваемые в этой статье, решаются посредством составления таблиц, из и которых выводится уравнение.

Таблица, с помощью которой решаются задачи на вклады, включает следующие столбцы:

- Порядковый номер платежного периода

- Сумма вклада до начисления процентов

- Сумма вклада после начисления процентов

- Сумма, которую вкладчик докладывает на свой счет (если это указано в задаче)

Выглядит все это следующим образом:

Вот значения коэффициентов:

S– начальная сумма вклада

R– увеличивающий коэффициент (это процент, на который увеличивается вклад, процент, переведенный в десятичную дробь плюс единица. Например, если вклад – 20%, то R – 1,2)

X– сумма, которую вкладчик докладывает на свой счет

Решим несколько задач:

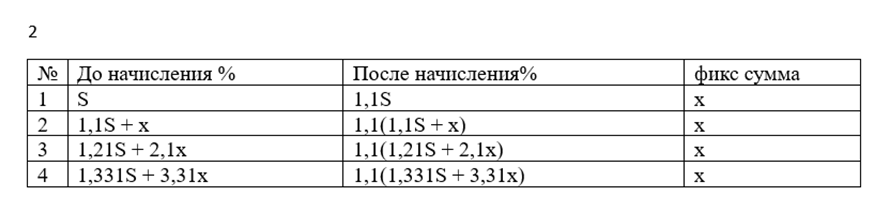

№1 Василий кладет в банк 1 000 000 рублей под 10% годовых на 4 года (проценты начисляются один раз после истечения года) с правом докладывать три раза (в конце каждого года после начисления процентов) на счет фиксированную сумму 133 000 рублей. Какая максимальная сумма может быть на счете у Василия через 4 года?

1) Для удобства обозначим:

Изначальный вклад как S

Фиксированную сумму как x

2) Составляем таблицу, в которой проведем все действия со вкладом

3) Подставим в полученное уравнение 1,4641S + 3,641х коэффициенты S и x

Получаем сумму 1,4641х1 000 000 + 3,641х133 000, равную 1 948 353

Ответ: максимальная сумма, какая может быть у Василия равна 1 948 353

№2 По вкладу «А» банк в течение трёх лет в конце каждого года увеличивает на 10% сумму, имеющуюся на вкладе в начале года, а по вкладу «Б» - увеличивает на 11% в течение каждого из первых двух лет. Найдите наименьшее целое число процентов за третий год по вкладу «Б», при котором за все три года этот вклад всё ещё останется выгоднее вклада «А».

1) пусть начальный вклад равен х

пусть наименьшее целое число процентов за третий год по вкладу «Б» равно у

каждый год вклад повышается в 1,1\1,11 раз

2) составим таблицу сразу для двух вкладов

3) Получилось уравнение 1,331х = 1,321ух

Решим уравнение

1,331х = 1,2321ху

1,331 = 1,2321у

У = 1,331\1,2321

У = 1,08, это повышающий коэффициент, то есть количество процентов равно 8

Так как нам нужно сохранить выгоду, нужно взять больший процент, то есть 9

Ответ: 9

№3 В банк помещен вклад 64 000 рублей под 25% годовых. В конце каждого из первых трех лет после начисления процентов вкладчик дополнительно клал на счет одну и ту же фиксированную сумму. К концу четвертого года после начисления процентов оказалось, что вклад составляет 385 000 рублей. Какую сумму в рублях ежегодно добавлял вкладчик?

1) пусть изначальная сумма равна S,

Фиксированная сумма равна х

Повышающий коэффициент равен 1,25

2) составим таблицу

3) Получившаяся сумма 2,44140625S + 4,765625x равна 385 000

2,44140625S+ 4,765625x= 385 000

4,765625х = 385 000 – 156 000

4,765625х = 229 000

х = 48 052,5

х - приблизительно 48 000

Ответ: 48 000 рублей.

Кредиты

Кредит - деньги или товары, которые банк или другая кредитная организация выдаёт в долг под процент на ограниченный срок. Долг позволяет физическим или юридическим лицам совершать те операции, на которые у них иначе не хватило бы финансовых возможностей.

Кредит - получение денег в долг на индивидуальных условиях, зафиксированных в договоре. В нём указываются процентная ставка и срок в месяцах, фиксируются дата и сумма ежемесячного платежа, а также возможность досрочного погашения. Заёмщик возвращает ссуду постепенно, уменьшая сумму долга перед кредитором. Ставка показывает, сколько процентов от суммы кредита заемщик заплатит банку за пользование его деньгами за год. Как правило, процент начисляется на остаток долга, то есть чем дольше клиент гасит кредит, тем меньше сумма переплаты.

Кредиты могут различаться по способу платежа.

Существуют дифференциальный и аннуитетный платеж

Дифференцированный платеж — это система погашения кредита, при которой заемщик ежемесячно вносит разные суммы, размер которых с каждым разом уменьшается. Максимальная финансовая нагрузка приходится на первые месяцы после оформления ипотеки, а ближе к концу периода кредитования взносы становятся минимальными.

Аннуитетный платеж – это наиболее распространенная схема. При аннуитете ипотека выплачивается равными частями — размер взноса остается неизменным на протяжении всего периода кредитования. Сам платеж складывается из двух частей — основного долга (или тела кредита) и процентов, которые начисляются банком. Главная особенность в том, что в начале ежемесячный взнос практически полностью уходит на уплату процентов, тогда как основной долг заемщика не уменьшается. Постепенно это соотношение выравнивается: если первое время вы гасите в основном проценты, то потом средства идут в счет задолженности.

Основные отличия дифференцированного платежа от аннуитетного:

- При аннуитетном платеже он одинаковый на протяжении всего срока кредита, а при дифференцированном — изменяется каждый раз, постепенно снижаясь.

- При аннуитетном платеже проценты начисляются на текущую величину платежа, а при дифференцированном — на остаток долга.

- При аннуитетном платеже тело кредита (тело кредита - это, сама сумма кредита, без учета процентов) распределяется неравномерно, а при дифференцированном — делится на весь срок равными частями.

- При аннуитетном платеже в начале срока небольшие относительно процентов части суммы кредита, а при дифференцированном — наиболее внушительные выплаты приходятся на начало срока.

- При аннуитетном платеже процент начисляется на всю сумму кредита, а при дифференцированном — на остаток кредитной суммы, и с каждым новым месяцем процент начисляется всё меньше.

Аннуитетный платеж лучше выбирать, когда размер ежемесячного платежа для заёмщика критичен - например, если доход неустойчивый или большая его часть уходит на ипотеку.

Дифференцированный платеж сначала большой, потом всё меньше. Основной долг уменьшается равномерно. В итоге банку заемщик платит меньше процентов. Дифференцированный лучше выбирать, когда даже самый большой платеж - не критичен.

Аннуитетный платеж

Таблица, с помощью которой решаются задачи на аннуитетный платеж, содержит следующие столбцы:

- Порядковый номер платежного периода

- Сумма долга после начисления процентов

- Сумма выплаты

- Остаток долга

После внесения последнего платежа, кредит оказывается выплачен, поэтому мы берем выражение в последней ячейке «Остаток долга» и приравниваем его к нулю.

Выглядит это так:

Значения коэффициентов здесь не отличаются от значений коэффициентов в задачах о вкладах

Важное замечание!

Хотя в обычной жизни при выплате кредита и при описании аннуитетного платежа говорится, что сумма выплаты всегда одинаковая, но в задачах это не всегда так. Например, если «весь долг плательщик выплатил за 3 платежа, причем второй платеж оказался в два раза больше первого, а третий – в три раза больше первого» (пример из задачи ниже), то платежи неодинаковы. Как правило суммы выплат зависят друг от друга, то есть один платеж в несколько раз больше другого или каждый больше предыдущего на определенную сумму.

Отличие таких ситуаций от дифференцированного платежа в том, что при дифференцированных платежах выплаты уменьшаются и, не зная количества выплат и начальной суммы нельзя их просчитать, а при аннуитетных платежах в таких задачах выплаты необязательно уменьшаются (чаще даже увеличиваются) и в задачи задается параметр, по которому эти выплаты изменяются

Порешаем задачи

№1 1 марта 2010 года Аркадий взял в банке кредит под 10% годовых. Схема выплаты кредита следующая: 1 марта каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Аркадий переводит в банк платеж. Весь долг Аркадий выплатил за 3 платежа, причем второй платеж оказался в два раза больше первого, а третий – в три раза больше первого. Сколько рублей взял в кредит Аркадий, если за три года он выплатил банку 2 395 800 рублей?

1) обозначим сумму, взятую в кредит S

Повышающий коэффициент R

Первый платеж как х, тогда второй – 2х, а третий – 3х

Заметим, что здесь как раз та ситуация, когда выплаты не являются одинаковыми, но понятно, что это все ещё аннуитетный платеж

2) Составим таблицу

3) Так как за три года он выплатил банку 2 395 800 рублей, то

Х + 2х +3х = 2 395 800

6х = 2 395 800

Х = 2 395 800\6

Х = 399 300

Так как после третьего платежа кредит оказался выплачен, получившееся выражение равно 0

SR^3– R^2 x – 2Rx – 3x = 0

S(1,1)^3 – 399 300(1,1)^2 – 2*1,1*399 300 – 3*399 300 = 0

S = (399 300*1,21 + 2*1,1*399 300 + 3*399 300)\1,331

S = (483 153 + 878 460 + 1 197 900)/1,331

S= 1 923 000

Ответ: 1 923 000 рублей.

№2 31 декабря 2014 года Тимофей взял в банке 7 007 000 рублей в кредит под 20% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 20%), затем Тимофей переводит в банк платёж. Весь долг Тимофей выплатил за 3 равных платежа. На сколько рублей меньше он бы отдал банку, если бы смог выплатить долг за 2 равных платежа?

1) обозначим сумму, взятую в кредит S

Повышающий коэффициент R (1,2)

Платеж в первом случае – х

Платеж во втором случае – у

2) составим таблицу для 1-ого случая

SR^3 – (R^2)x – Rx - x= 0

7 007 000*1,23 – 1,22x – 1,2x – x = 0

12 108 096 – 1,44x – 1,2x – x = 0

3,64x= 12 108 096

X= 3 326 400

Так как было три выплаты, общая выплаченная сумма 3х равна 3 326 400*3, равна 9 979 200

Составим таблицу для 2ого случая

SR^2 – Rу – у = 0

7 007 000*1,22 – 1,2у - у = 0

2,2у = 7 007 000*1,22

У = 10 090 080\2,2

У = 4 586 400

Так как было две выплаты, общая выплаченная сумма 2у равна 4 586 400*2, равна 9 172 800

Разница между одной выплатой и второй равна (9 979 200 - 9 172 800), равна 806 400

Ответ: 806 400

№3 В июле 2020 года планируется взять кредит на некоторую сумму. Условия возврата таковы:

— в январе каждого года долг увеличивается на 30% по сравнению с предыдущим годом;

— с февраля по июнь нужно выплатить часть долга одним платежом.

Определите, на какую сумму взяли кредит в банке, если известно, что кредит был выплачен тремя равными платежами (за 3 года) и общая сумма выплат на 156 060 рублей больше суммы взятого кредита.

1) Обозначим сумму, взятую в кредит как S

Повышающий коэффициент – R (1,3)

Платеж – х

2) Составим таблицу

3) Получившееся выражение (SR^3– (R^2)x - Rx – x) равно 0

SR^3 – (R^2)x - Rx – x = 0

S1,33 – 1,32x – 1,3 x – x = 0

2,197S– 1,69x– 1,3x– x= 0

2,197S– 3,99x= 0

S= 3,99x/2,197

Так как кредит был выплачен тремя равными платежами (за 3 года), общая сумма выплат равна 3х, общая сумма выплат на 156 060 рублей больше суммы взятого кредита, значит

3х = S + 156 000

X = S/3 + 156 000/3

X = S/3 + 52 000

S = 3,99(S/3 + 52 000)/2,197

S = 1,33S + 207 480/2,197

S = 1,33S/2,197 + 94 437,9

0,4S= 94 438

S = 236 095

Ответ: 236 095

Дифференцированный платеж

На мой взгляд сложнее, чем аннуитетный

Таблица, с помощью которой решаются задачи на дифференцированный платеж, содержит следующие столбцы:

- Порядковый номер платежного периода

- Остаток долга

- Переплата

- Часть тела кредита

Выглядит это так:

Разберемся, что такое тело кредита

Тело кредита — это основная сумма кредита, предоставленная банком или другой кредитной организацией заёмщику. По сути, это то количество денег, которое было получено в долг.

Зачем нам это нужно?

При дифференцированном платеже каждая выплата строится так: тело кредита делится на количество платежей, получаются равные части (это и есть коэффициент «а», представленный в таблице), и к этим частям прибавляется процент от оставшейся суммы долга. Так как с каждым платежом мы выплачиваем равную долю от тела кредита, то и процент от оставшейся суммы уменьшается, а значит уменьшается и выплата.

Вот значения коэффициентов:

S– начальная сумма вклада

R– уменьшающий коэффициент (это процент, на который уменьшается вклад, процент переведенный в десятичную дробь. Например, если вклад – 20%, то R – 0,2). Не путайте с увеличивающим!

а – часть тела кредита, то есть тело кредита, поделенное на количество выплат

Задачи

№1 Антон взял кредит в банке на срок 6 месяцев. В конце каждого месяца общая сумма оставшегося долга увеличивается на одно и то же число процентов (месячную процентную ставку), а затем уменьшается на сумму, уплаченную Антоном. Суммы, выплачиваемые в конце каждого месяца, подбираются так, чтобы в результате сумма долга каждый месяц уменьшалась равномерно, то есть на одну и ту же величину. Общая сумма выплат превысила сумму кредита на 63%. Найдите месячную процентную ставку.

1) Для удобства обозначим S – это сумма, взятая в кредит

Сумма ежемесячного уменьшения долга одинакова, обозначим как a

Процентная ставка – r, для удобства представим её как уменьшающий коэффициент R

2) Составим таблицу

3) Так как общая сумма выплат превысила сумму кредита на 63%, представим этот процент в виде коэффициента 0,63,

6SR – aR(1+2+3+4+5) = 0,63S

6SR – 15aR = 0,63S

R(6S – 15S/6) = 0,63S

R= 0,63S/(6S – 15S/6)

R= 0,63/3,5

R= 0,18

Месячная процентная ставка равна 18%

Ответ: 18

№2 Сергей взял кредит в банке на срок 9 месяцев. В конце каждого месяца общая сумма оставшегося долга увеличивается на 12%, а затем уменьшается на сумму, уплаченную Сергеем. Суммы, выплачиваемые в конце каждого месяца, подбираются так, чтобы в результате сумма долга каждый месяц уменьшалась равномерно, то есть на одну и ту же величину. Сколько процентов от суммы кредита составила сумма, уплаченная Сергеем банку сверх кредита?

1) Для удобства обозначим S – это сумма, взятая в кредит

Сумма ежемесячного уменьшения долга одинакова, обозначим как a

Процентная ставка – r, для удобства представим её как уменьшающий коэффициент R

Процент от суммы кредита, которую составила сумма, уплаченная сверх кредита – х*100%

2) Составим таблицу

3) Исходя из таблицы составим уравнение 9SR – aR((1+8)/2)*8 = xS

Заметим, что здесь используется уравнение суммы арифметической прогрессии (a1 + an)n/2

9R – 36/9R = x

9R – 4R = x

X = 5R

X = 5*0,12

X = 0,6

Процент от суммы кредита, которую составила сумма, уплаченная сверх кредита – 60%

Ответ: 60

№3 В июле планируется взять кредит в банке на сумму 18 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы:

— каждый январь долг возрастает на 10% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга;

— в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

На сколько лет был взят кредит, если общая сумма выплат после полного погашения кредита составила 27 млн рублей?

1) Для удобства обозначим S – это сумма, взятая в кредит

Сумма ежемесячного уменьшения долга одинакова, обозначим как a

Процентная ставка – r, для удобства представим её как уменьшающий коэффициент R0,1

Число лет – n

2) Составим таблицу

3) SR + а + (S – a)R + а + .... + (S – (n – 1)a)R + а = 27

(SR+ а + (S – (n – 1)a)R + а) n\2 = 27 #

(SR+ S/n + (S – (n – 1)S/n)R + S/n) n\2 = 27

(SR+ S/n – RS/n + S/n) n\2 = 27

SRn/2 + S/2 + SR/2 + S/2 = 27

SRn + S + SR + S = 54

S(Rn + 1 + R + 1) = 54

Rn + 1 + R + 1 = 54/S

Rn = 54/S – 1 – R – 1

N = (54/S – 1 – R – 1)/R

N = (54/18 – 1 – 0,1 – 1)/0,1

N = 0,9/0,1

N = 9

Ответ: 9

Таким образом, мы научились решать задачи на кредиты и вклады, отличать разные виды платежей. Важно отметить, что это далеко не самые сложные задачи, которые можно встретить на экзамене, поэтому важно тренироваться и решать разные задачи. Здесь представлена основная теоретическая база, которая позволит вам, читатели, самостоятельно нарешивать шестнадцатую задачу. Желаю успешно сдать экзамены!