Льготная ипотека — одна из самых востребованных государственных программ, призванных помочь россиянам улучшить жилищные условия. Однако вместо реальной поддержки заемщиков банки и застройщики превратили ее в инструмент для дополнительного обогащения.

Как банки ввели комиссии и почему это несправедливо?

В конце 2023 года Сбер первым объявил о введении комиссий за льготную ипотеку — от 7,5% с каждого выданного кредита. Вслед за ним ВТБ, Альфа-Банк, Промсвязьбанк, Росбанк и Совкомбанк также ввели аналогичные платежи.

Евгения Лазарева, руководитель проекта Народного фронта «За права заёмщиков»:

«Практику введения и отмены комиссий по льготной ипотеке мы наблюдаем более года. Первым комиссии за льготную ипотеку ввел Сбер в конце декабря 2023 года, ошарашив рынок тем, что с 11 января 2024 года перестает выдавать льготную ипотеку на новостройки, которые продают застройщики с проектным финансированием в других банках. За сотрудничество банк обещал брать с девелоперов от 7,5% и выше с каждого выданного кредита. Следом подключились ВТБ, Альфа-Банк и другие. Это порочная практика, которая убивает саму идею льготной ипотеки».

Официальная причина банков — «низкая маржинальность» льготных программ и быстрое исчерпание лимитов.

Реальная причина — желание заработать больше, используя государственные субсидии.

Почему комиссии — это обман государства и заемщиков?

1. Государство и так компенсирует банкам разницу в ставках по льготной программе

По закону, банки получают от государства возмещение:

o Ключевая ставка (21%) – льготная ставка (6%) + 1,5% — для многоквартирных домов.

o Ключевая ставка (21%) – льготная ставка (6%) + 3,5% — для ИЖС .

2. Комиссии зашиваются в стоимость жилья, увеличивая кредитную нагрузку

Банки договариваются с застройщиками, и те включают комиссии в цену квартир. В итоге:

o Заемщик переплачивает, потому что проценты начисляются уже на завышенную сумму.

o Государство субсидирует не только льготную ставку, но и банковские комиссии

Вот как это работает на практике:

1. Реальная стоимость квартиры - 3 млн рублей

2. Банк требует с застройщика комиссию 300 тыс. рублей

3. Застройщик включает эту сумму в цену, продавая квартиру уже за 3,3 млн

4. Заёмщик берёт кредит на 3,3 млн (вместо 3 млн)

5. Государство субсидирует проценты по ВСЕЙ сумме кредита - и по основной стоимости жилья, и по комиссии

Итог:

✔ Застройщик получает свои 3 млн + 300 тыс. комиссии

✔ Банк зарабатывает на комиссии + получает проценты

✔ Заёмщик переплачивает проценты на лишние 300 тыс.

✔ Государство (то есть все мы) оплачивает часть этих лишних процентов

Евгения Лазарева:

«На наш взгляд, это лукавая позиция. Экономика такой модели, как минимум, не выглядит убыточной. При включении комиссии в стоимость жилья, то есть фактически в тело ипотечного кредита, получается, что и на комиссию начисляются проценты. Банки в ещё большем выигрыше, поскольку часть этого процента платит заёмщик, а часть субсидируется государством. Это несправедливо».

3. Полная непрозрачность

Размер комиссий меняется еженедельно, а банки устанавливают их индивидуально для каждого застройщика.

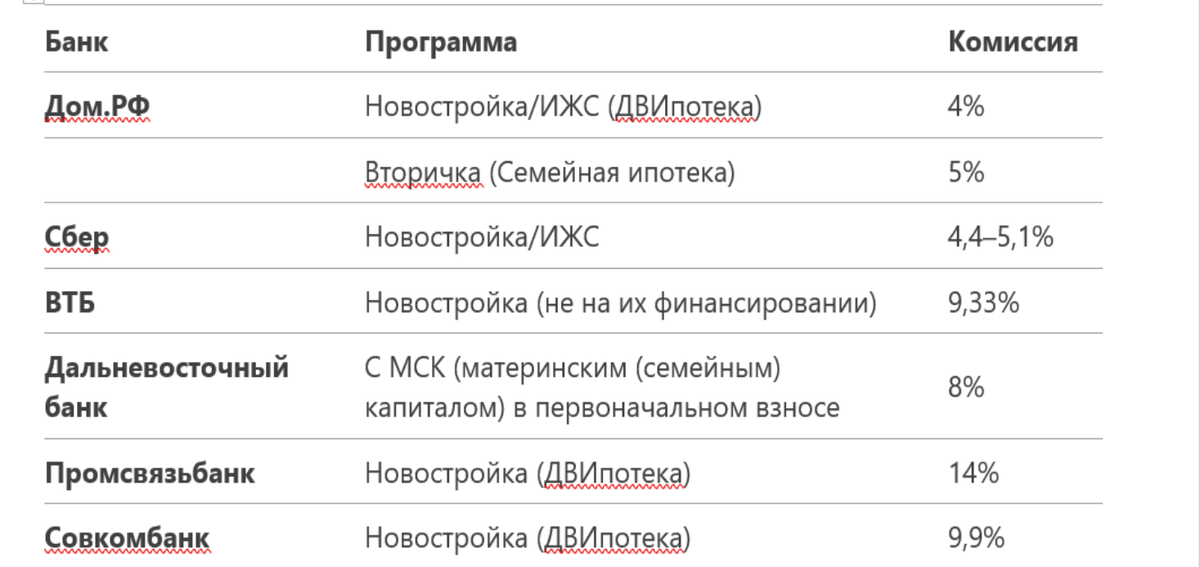

o В некоторых случаях комиссии достигают 14% (Промсвязьбанк).

o Некоторые банки отказывают в одобрении, если заемщик использует материнский капитал в качестве первоначального взноса.

Текущая ситуация: комиссии продолжают расти

Несмотря на заверения банков о «снижении нагрузки», на практике комиссии только растут. Вот актуальные данные на 16 апреля 2025 года по Дальневосточному федеральному округу:

Евгения Лазарева:

«Мы ожидали, что с упразднением лимитов по льготным программам банки прекратят эти комиссионные кульбиты. Но им эта модель наращивания доходов очень нравится. Вопреки официальным заявлениям, мы видим, как комиссии назначаются чуть ли не ежедневно, причём с индивидуальным подходом. Это ущемляет интересы и заёмщиков, и государства».

Что делать?

1. Запретить комиссии на законодательном уровне

o Банки не должны получать двойную выгоду: и от государства, и от заемщиков.

o Необходимы жесткие санкции для банков и застройщиков, нарушающих правила.

2. Усилить контроль за ценообразованием

o Застройщики искусственно завышают цены, включая комиссии в стоимость.

o Нужен мониторинг реальной стоимости квадратного метра.

3. Обеспечить прозрачность

o Банки должны публиковать единые тарифы, а не менять их «по договоренности».

Вывод

Льготная ипотека создавалась для помощи людям, а не для обогащения банков. Пока комиссии существуют, государство субсидирует не заемщиков, а прибыль кредитных организаций.

Евгения Лазарева:

«Мы горячо поддерживаем полный запрет комиссий по льготным ипотечным программам и надеемся на жёсткие санкции в отношении банков и застройщиков, практикующих подобное. Иначе вся идея доступного жилья превращается в фикцию».

🔗 Подписывайтесь на наш канал «За права заемщиков», чтобы быть в курсе новостей и защищать свои права!