Как-то руководитель крупного предприятия задал мне вопрос:

- Не могу понять – мы постоянно оплачиваем какие-то счета на покупку подшипников, инструментов, какие-то материалы…вроде бы по мелочи, и суммы небольшие, но суммарно выходит на миллионы! А может все это не нужно в ТАКОМ количестве?

Помните? «Половина зёрнышка в день. В день — это немного. Женюсь! А в год? В году 365 дней. По половине зёрнышка в день — 182 с половиной зерна в год. В год получается не так-то уж и мало… Нет, не женюсь!»

Или вот: приносят счета на оплату, куча согласующих подписей - кто подписал, зачем? Может его подпись там и не нужна?

Что сделать, как выстроить работу, чтобы снизить неоправданные расходы?

Тогда еще не было регламентов и руководящих документов вышестоящей организации, поэтому приходилось брать огонь на себя вырабатывать решения самостоятельно.

Мы с экономистами задумались: действительно – прямые статьи расходов (сырье, материалы, комплектующие, покупные полуфабрикаты) у нас нормируются. Закупка идет строго в рамках утвержденных норм в соответствии с Планом производства. Отдел снабжения при получении Плана производства рассчитывает по нормам Бюджет закупки материально-технических ресурсов и, с учетом партии поставок, осуществляет закупку.

Закупка же не нормируемых сырья, материалов, комплектующих, инструментов чаще всего происходит стихийно – «вдруг» понадобилось, приносят счет и отдают в Отдел снабжения: «Надо срочно приобрести». Ни расчета потребности, ни обоснования – зачем… Так исторически сложилось: «Мы так всегда делали! Никто никогда ничего у нас не спрашивал!»

Как быть с вспомогательными сырьем и материалами, инструментами, расходы на которые не нормируются, приобретение которых носит разовый характер, а затраты включаются в накладные расходы? Как отследить их необходимость? Наличие в плановом бюджете?

Понятно, что инструменты должны всегда быть в запасе. Ну, действительно, представим ситуацию – сломался станок, необходимо срочно отремонтировать. А у нас нет гаечного ключа необходимого размера: сломался, а заказать новый не успели. Будем ждать пока механики не закажут закупку в Отделе снабжения? Пока поставщик не доставит нам товар? И все это время станок будет простаивать? Или побежим в ближайший торговый центр покупать инструмент «за наличку», потому что ремонт станка – это срочные аварийные расходы?

Мозговой штурм, проведенный с экономистами, снабженцами и финансистами, позволил сформулировать задачи:

- все ненормируемые закупки, носящие разовый характер, должны иметь обоснование: расчет потребности и необходимости закупки;

- необходимо уже ДО закупки проверять – запланирована ли данная закупка в бюджете, укладывается ли подразделение в свой бюджет либо закупка уже идет сверх бюджета (и тогда надо искать источники покрытия затрат);

- непосредственный руководитель заказывающего подразделения должен в обязательном порядке согласовывать платеж;

- необходимо учитывать складские запасы, чтобы не было затоваривания.

Как навести порядок? Заявка на закупку!

Что сделали:

- разработали форму заявки на приобретение сырья, материалов, инструментов, оказание услуг сторонних организаций разового характера;

- подготовили Памятку по оформлению заявки и довели ее до подразделений;

- запретили Отделу снабжения принимать в работу заявки на приобретение сырья, материалов, инструментов, оказание услуг сторонних организаций разового характера без надлежащего обоснования и оформленные не по установленной форме.

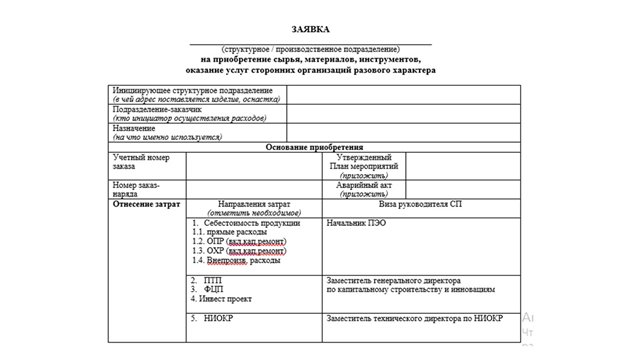

Что отразили в заявке:

- подразделение-инициатор и подразделение-заказчик;

- назначение;

- основание приобретения: учетный номер заказа, номер заказ-наряда, План мероприятий, аварийный акт – с реквизитами;

- направление затрат: прямые, накладные, План технического перевооружения, Инвестиционный проект, НИОКР;

- наименование приобретаемого сырья, материала, инструмента, услуг с указанием количества, ориентировочной цены, характеристики;

- предпочтительная дата поставки;

- отметка об учете в бюджете: учтено в плановом бюджете, в пределах планового бюджета за счет экономии по другим статьям, сверх планового бюджета;

- отметка о наличии остатков на складе;

- подписи: ответственное лицо, руководитель подразделения-заказчика.

Что это нам дало?

Затраты на приобретение сырья, материалов, комплектующих изделий, инструментов, услуг сторонних организаций, носящие разовый характер – снизились в 2,5 раза!

Снизились складские запасы вспомогательного сырья, материалов, инструментов - по некоторым позициям - до 25%!

А всего-то и требовалось - попросить подразделения обосновать закупку! :-)

А вы как «боретесь» с неоправданными закупками? Поделитесь в комментариях!