Друзья, сегодня Центробанк опубликовал обзор банковского сектора за март📄, и там есть интересные моменты. Давайте разбираться, что происходит с кредитованием, прибылью банков и куда это всё движется.

Ключевое по итогам марта:

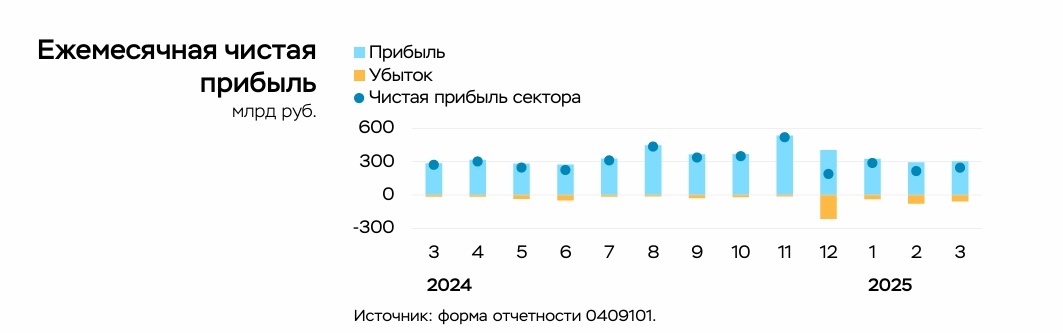

▪️ Прибыль банков: +14% к февралю

244 млрд руб. чистой прибыли — главный итог месяца. Доходность капитала (ROE) выросла до 16,0% с 14,3%. Поводов радоваться два: меньше потерь от переоценки валютных активов (рубль укрепился умеренно), а также увеличение чистого процентного и чистого комиссионного доходов.

▪️ Корпоративное кредитование оживилось:

+0,9% за месяц (+0,8 трлн руб.), благодаря росту спроса на кредиты перед уплатой налогов, в т.ч. НДД нефтегазовых компаний. Валютные кредиты показали рост +1,6%, в основном у экспортеров.

▪️ Ипотека сохраняет драйв: ипотечный портфель на балансах банков увеличился на умеренные 0,3 после 0,2% в феврале. Общая задолженность населения по ипотеке достигла 21,8 трлн руб. (+0,2%). Выдачи выросли на 13% за месяц (257 млрд руб.), причём 87% приходится на госпрограммы. Особенно растёт «Семейная ипотека» — +23 млрд руб. к февралю.

▪️ Потребительские кредиты: а вот здесь осторожное сжатие

Портфель снизился на 0,3% после -0,9% в феврале. Кредитные карты удерживают спрос — банки даже смягчили по ним макронадбавки в льготный период. Но «наличка» и автокредиты продолжают проседать.

▪️ Средства компаний сократились:

-2,8% за месяц — из-за налоговых выплат (в т.ч. 0,5 трлн руб. НДД). При этом средства населения выросли на +0,8%, но темп замедлился (в феврале было +1,9%). Ну, то есть люди всё ещё несут деньги на срочные вклады, несмотря на снижение ставок (макс. — до 20,3%).

▪️ Ликвидность: на подъёме

Объём рублевых ликвидных активов вырос на 1,9 трлн руб. (+8%). Это результат перетока госденег на счета банков и замещения репо у ЦБ на кредиты.

▪️ Слегка просели вложения в облигации

Банки сократили портфель ОФЗ и корпоративных бумаг на 0,3 трлн руб (-1,2%). С одной стороны — высокая доходность, с другой — турбулентные рынки и геополитика. При этом активность Минфина оставалась высокой: объем размещения ОФЗ составил 0,5 трлн руб., что эквивалентно февральским данным.

Мартовские данные подтверждают: банковская система остаётся устойчивой. Прибыльность высокая, ликвидность растет. Ипотека "держится", но почти целиком на бюджетных субсидиях. Корпоративный спрос обусловлен фискальными платёжами, а потребкредитование в целом продолжает сжиматься — это сигнал охлаждения реального спроса населения.

👉 Что по итогу, друзья? С учётом мартовской динамики, а так же недавних цифр по инфляции, которая по-прежнему остаётся высокой (несмотря на то что, по недельным данным Росстата, с 8 по 14 апреля она замедлилась с 0,16 до 0,11%, в годовом выражении цены выросли с 10,25 до 10,34%) и инфляционным ожиданиям, которые мы получили, можно ожидать, что ЦБ на ближайшем заседании скорее всего оставит ключевую на уровне 21%.