Недавно S&P500 рухнул на 19% ниже своих февральских показателей. Мой портфель потерял всего лишь 8%. В чем же мой секрет?

Мне удалось выбрать “правильные” акции?

Удалось избежать плохих секторов экономики?

Я угадал время и вовремя продал акции?

Нет! Секрет в том, что мой портфель диверсифицирован. Кроме акций американских компаний в нем есть и другие активы, а большая часть портфеля находится в облигациях Соединенных Штатов (потому что я коплю на свой дом). Как говорится в поговорке: “Концентрируй активы, чтобы стать богатым, и диверсифицируй их, чтобы сохранить богатство.”

Автор статьи - Ник Маджулли. Ник - юрист, частный инвестор и блогер. Оригинал тут. Спасибо Александру Грибанову за перевод.

На самом деле, для большинства людей эта фраза неверна. Если “богатый” - это миллиардер, то да, фраза правдива. Достичь суммы с 9 нулями без концентрации активов почти невозможно.

Но если “богатый” - это тот, у кого достаточно денег, чтобы наслаждаться жизнью, то здесь концентрация не нужна. Можно стать достаточно богатым с помощью одной лишь диверсификации.

Но диверсификация не так проста, как кажется. Конечно, приятно, когда твои показатели на 11% лучше рыночных, но за это приходится платить цену. Какую?

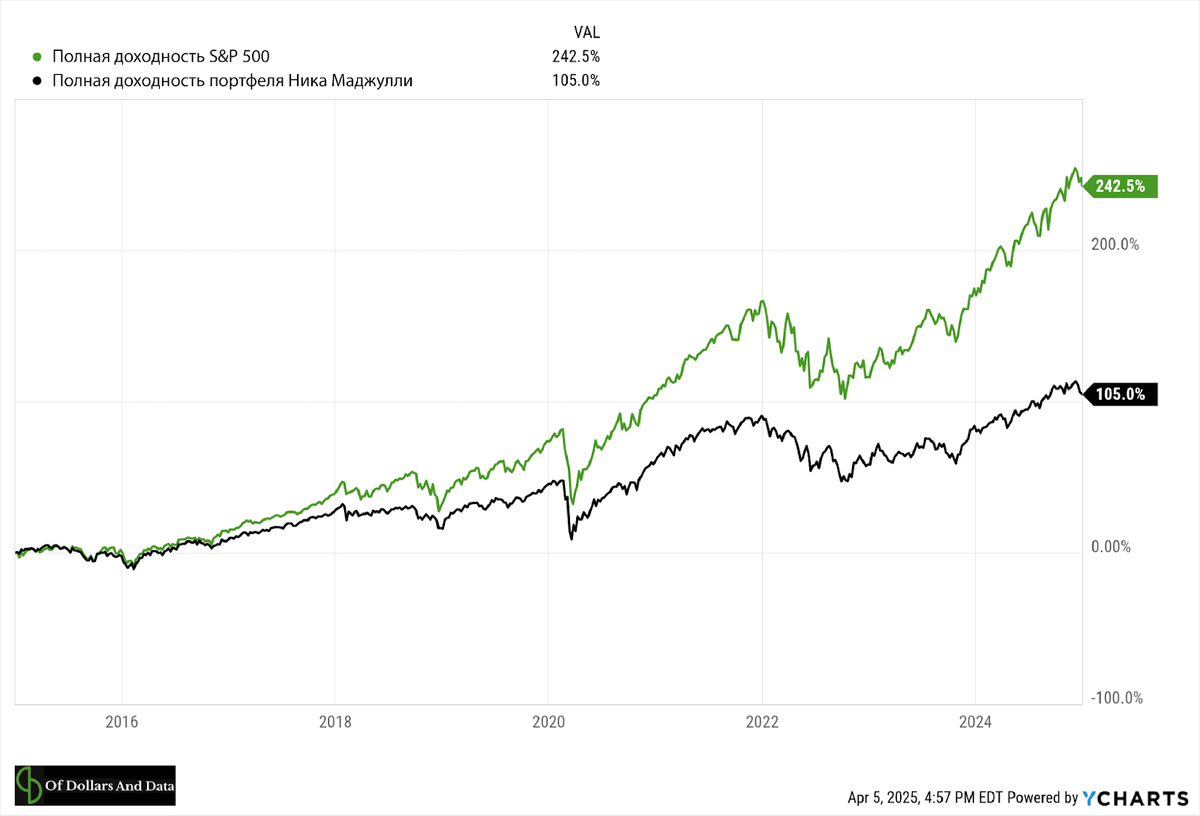

Мой портфель годами отставал от S&P 500. На графике ниже видно, как вел себя мой портфель в сравнении с рынком.

Как видите, результаты не самые лучшие. Именно поэтому текущие показатели не кажутся мне чем-то особенным. Я знал, что заработаю гораздо больше денег, если вложу весь свой капитал в S&P500. И даже с нынешним снижением мне не удастся закрыть образовавшийся разрыв.

Но откуда он вообще взялся? Потому что я владею акциями зарубежных компаний, краткосрочными облигациями США и некоторыми другими активами, из которых почти каждый имеет результаты хуже, чем у S&P500.

Низкие показатели - свойство любого диверсифицированного портфеля. Диверсифицированный портфель гарантирует, что все ваши деньги не будут сосредоточены в активах с наивысшими показателями доходности. Вы всегда будете иметь результаты хуже, чем у отдельно взятых активов.

Исторические показатели диверсифицированного портфеля

Если посмотреть на исторические доходности различных классов активов (американские акции, иностранные акции, фонды недвижимости, корпоративные облигации, 10-летние гособлигации, золото, производственное сырье и жилая недвижимость) на отрезке с 1972 по 2024 годы, то можно увидеть, что они вели себя абсолютно по-разному:

Некоторые классы активов были волатильными (например, золото и фонды недвижимости), а другие - нет (короткие облигации и жилая недвижимость). Но именно сочетание различных классов активов дает наиболее интересные результаты.

Например, мы можем попробовать решить задачу оптимизации и найти портфель, которые даст наибольшую доходность на единицу риска. Такой портфель называется Оптимальным, и представляет собой портфель с наибольшей доходностью на единицу риска за определенный период и с определенным набором активов. Вычислить такой портфель в режиме реального времени не получится, но можно посмотреть на исторические данные.

Если использовать набор активов, представленный выше, то на периоде с 1972 по 2024 год Оптимальный портфель будет иметь следующий состав:

- 37% - Жилая недвижимость

- 27% - Американские акции

- 17% - Золото

- 16% - Десятилетние облигации США

- 3% - Фонды недвижимости

Такой портфель имел бы среднюю годовую доходность на 4,5% выше инфляции со стандартным отклонением в 6,6%. В свою очередь S&P500 за тот же период имел среднюю годовую доходность на 8,4% выше инфляции со стандартным отклонением в 17,7%. Это означает, что Оптимальный портфель имел бы примерно вдвое более низкую доходность, чем S&P500, но зато и риск был бы равен лишь 1/3 от рыночного! Именно это и делает его привлекательным.

Особенно хорошо это можно увидеть на графике роста 1 доллара, вложенного в S&P500 и вложенного в Оптимальный портфель на периоде с 1972 по 2024 годы.

Оптимальный портфель имел показатели хуже, чем у S&P 500, но и его волатильность была гораздо ниже (что и ожидалось).

Это не означает, что Оптимальный портфель идеален. Вовсе нет. На самом деле, он имеет отрицательную годовую доходность почти в четверти случаев:

Даже если у вас самый лучший для определенного периода времени портфель (Оптимальный портфель), вы по прежнему будете иметь отрицательную доходность в среднем раз в четыре года.

Но сниженные показатели и отрицательные доходности - это лишь верхушка айсберга. Настоящее испытание во владении диверсифицированным портфелем - это наблюдение за тем, как некоторые из ваших активов показывают отрицательную доходность почти ежегодно. На графике ниже я показал 5 классов активов, из которых почти каждый год с 1972 по 2024 хотя бы один показывал отрицательную доходность:

Как видите, отрицательная доходность как минимум в части вашего портфеля - это норма. Из 53 лет было только 7 лет, когда ни один актив из Оптимального портфеля не показал отрицательного результата. Потеря денег в некоторой части портфеля - это ожидаемо, если вы хорошо диверсифицированы.

Теперь, когда мы посмотрели на то, как себя показывает диверсификация, давайте порассуждаем о том, какие у нее есть преимущества, и какую цену нам придется за них заплатить.

Итоги (Цена спокойствия)

Диверсификация - не про доходность, а про риск. Это способ немного сгладить колебания рынка.

Сложность в том, чтобы смириться с результатами, которые будут хуже рыночных. Как заметил Брайан Портной: “Диверсификация - когда вы всегда о чем-то жалеете.”

И это правда. Чаще всего вы будете жалеть о том, что ваши результаты не так хороши, как у вашего лучшего актива. Будете жалеть о том, что один (или несколько) ваших активов показали отрицательную доходность. И так далее.

Но этого следует ожидать. Это цена, которую мы платим за преимущества, которые дает диверсификация. Это цена спокойствия.

Но разве оно того не стоит? Вы бы предпочли частые порезы бумагой, или редкую ампутацию? Я бы предпочел первое. Именно это нам дает диверсификация.

Если вы не были диверсифицированы перед текущим снижением, то прямо сейчас вы ничего не сделаете. Но зато вы можете приложить усилия, чтобы не допустить подобного исхода в будущем.

Ставьте лайк, если статья понравилась. Подписывайтесь на самый нескучный телеграм-канал по инвестициям "На пенсию в 35 лет". И на YouTube.