Почему каждому предпринимателю стоит проверить свои доходы сегодня

Представьте, что вы владелец небольшого магазина или строительной фирмы. Всё идёт хорошо: клиенты довольны, выручка растет. Но вдруг приходит письмо из налоговой: «Ваш доход превысил 60 млн рублей — переходите на общую систему налогообложения!» Оказывается, теперь в лимит включают даже те операции, которые раньше не учитывались.

С 2025 года Минфин изменил правила игры для предпринимателей на УСН. Теперь при расчете лимита в 60 млн рублей учитываются все доходы, включая те, что освобождены от НДС. Это как внезапно обнаружить, что в вашем кошельке меньше денег, чем вы думали. Давайте разберемся, кому грозят новые правила, как не попасть под удар и что делать, если вы уже «перешагнули» порог.

Часть 1: Что изменилось в расчете лимита 60 млн рублей?

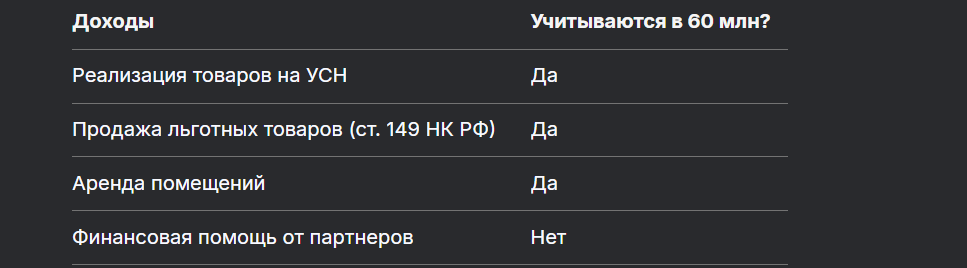

Раньше предприниматели на УСН могли не включать в лимит доходы от операций, освобожденных от НДС (например, продажа медицинских товаров или образовательных услуг). Теперь Минфин требует учитывать все доходы, даже если они не облагаются НДС.

Пример:

ИП Сидоров продал в 2025 году:

- Товары на УСН (облагаемые НДС) — 50 млн руб.

- Медицинское оборудование (не облагается НДС по ст. 149 НК РФ) — 15 млн руб.

Раньше: Лимит считался только по 50 млн — Сидоров оставался на УСН.

Сейчас: Общий доход 65 млн — превышение! Придется переходить на ОСНО.

Таблица: Что включать в лимит?

Часть 2: Кого затронут изменения? Группы риска

Новые правила ударят по тем, кто совмещает облагаемые и необлагаемые НДС операции:

- Медицинские организации (продажа лекарств, услуги клиник).

- Образовательные центры (курсы, тренинги).

- Строительные компании (продажа жилых домов с освобождением от НДС).

Совет: Проверьте свои доходы за 2024–2025 гг. Если близки к 60 млн — срочно оптимизируйте обороты или делите бизнес.

Часть 3: Как ИП сохранить освобождение от НДС при продаже жилья?

По письму Минфина № 03-07-07/25797 от 17.03.2025, ИП на УСН могут не платить НДС при продаже жилых домов, если соблюдают условия подп. 22 п. 2 ст. 149 НК РФ:

- Дом предназначен для жилья;

- У ИП есть документы, подтверждающие целевое использование.

Шаг за шагом:

- Подайте уведомление в налоговую о применении льготы.

- Приложите правоустанавливающие документы на дом.

- Ведите раздельный учет доходов.

Шаблон уведомления:

В ИФНС №______

От ИП __________Уведомление о применении освобождения от НДС

В соответствии с подп. 22 п. 2 ст. 149 НК РФ уведомляю о применении льготы при реализации жилого дома по адресу: __________ (реквизиты договора купли-продажи от __________).

Приложение: копия свидетельства о собственности, договор.Дата, подпись.

Часть 4: 3 главные ловушки новых правил и как их избежать

- Ловушка №1: «Невидимые» доходы.

Даже если вы не платите НДС, доходы от льготных операций включаются в лимит. Решение: Ведите двойную бухгалтерию — отдельно учитывайте каждую категорию. - Ловушка №2: Переход на ОСНО.

При превышении лимита вы автоматически теряете право на УСН. Налоговая начислит НДС ретроспективно за весь год. Решение: Заранее снижайте обороты или открывайте второй ИП. - Ловушка №3: Штрафы за ошибки в учете.

Если забудете включить необлагаемые доходы в декларацию — штраф до 30% от суммы (ст. 122 НК РФ). Решение: Используйте бухгалтерские программы с маркировкой операций.

Часть 5: Что делать, если лимит превышен? Пошаговая инструкция

- Шаг 1: Проведите сверку доходов за последние 9 месяцев.

- Шаг 2: Если接近 60 млн — приостановите активные продажи до конца года.

- Шаг 3: Подайте уведомление в налоговую о переходе на ОСНО (форма №26.2-1).

- Шаг 4: Пересчитайте налоги за текущий год.

Важно! Переход на ОСНО нельзя отменить до конца налогового периода.

Часть 6: Мнение экспертов и реальные кейсы

Алексей Комаров, налоговый консультант:

«Многие ИП узнают о превышении лимита постфактум. Советую ежеквартально проверять доходы через личный кабинет на сайте ФНС».

Реальный кейс:

ИП Николаева (производство детского питания) не учла доходы от продажи льготных товаров. Налоговая насчитала превышение на 5 млн рублей — пришлось экстренно переходить на ОСНО и доплачивать 800 тыс. рублей НДС.

Бесплатная консультация юриста

Заключение: Не дайте новым правилам разорить ваш бизнес

Изменения 2025 года требуют от предпринимателей повышенного внимания к учету. Если ваш бизнес близок к лимиту:

- Ведите раздельный учет.

- Консультируйтесь с налоговым экспертом.

- Используйте легальные схемы оптимизации (например, разделение бизнеса).

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Помните: налоговая не предупредит вас о приближении к 60 млн. Только ваша бдительность спасет от неожиданных штрафов.

P.S. Загляните в свою декларацию прямо сейчас — возможно, вы уже на грани!