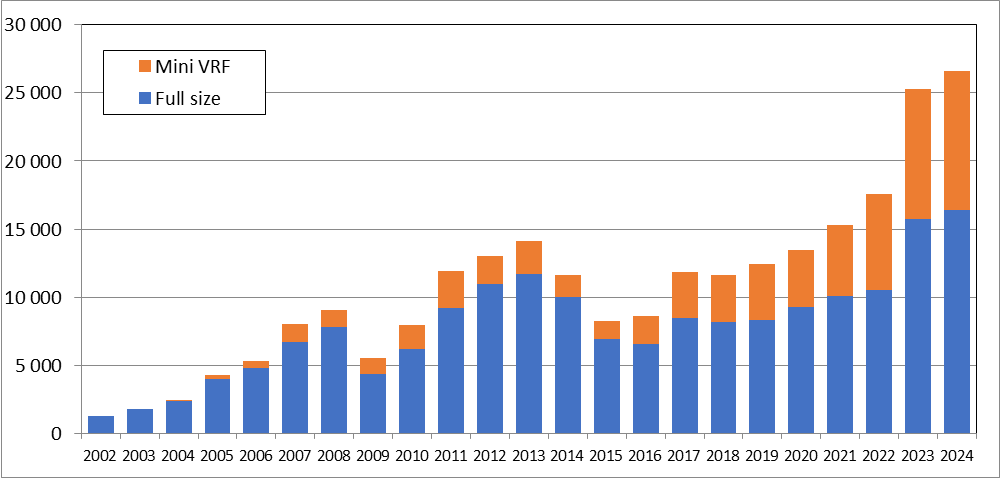

В 2023 году российский рынок VRF продемонстрировал рекордные

результаты. Было продано более 25.300 наружных блоков, что позволило ему

впервые войти в первую тройку рынков VRF на европейском континенте. В

2025 году объем поставил новый рекорд – порядка 26.500 систем. Из них

10.200 – мини VRF*.

Такую впечатляющую динамику обеспечили три главных драйвера:

1. Растущие продажи VRF-систем в жилье. В России

получили широкое распространение многоквартирные дома с вентилируемыми

фасадами. В таких проектах все наружные блоки необходимо расположить на

технических балконах, которые могут находиться в 30 метрах от самой

дальней квартиры. Поэтому, в таких проектах обычно используются

VRF-системы. Элитные жилищные комплексы сегодня массово строятся в

Москве, Санкт-Петербурге и курортном Сочи. Многие богатые россияне,

ранее тратили средства на зарубежную недвижимость. После 2022 года они

утратили доверие к зарубежным активам и инвестируют в жилье внутри

страны.

2. Растущие замены оборудования, отработавшего свой срок. 10-20 лет назад в 2004-2013 продажи VRF активно росли. Сейчас теми же темпами растут замены.

3. Массовое применение VRF как источника холода для AHU.

В качестве инверторного CCU в 2024 году было использовано около 2.500

наружных блоков VRF. Эти цифры косвенно подтверждаются сложившейся

диспропорцией между наружными и внутренними блоками. Последние

несколько лет суммарная мощность наружных блоков VRF-систем на

российском рынке стабильно превышает мощность внутренних, в 2023-2024

году эта разница достигла 18%.

Динамика рынка VRF могла быть еще более ощутимой (и ожидалась

таковой), но сыграл свою роль фактор высокой учетной ставки ЦБ. Из-за

этого процент по банковским вкладам существенно превысил прибыль,

которую можно получить при реализации большинства инвестиционных

проектов. Из-за этого в конце 2024 – начале 2025 года наблюдался отток

денег из реальной экономики в банковский сектор. Однако, такая ситуация

не может продлиться долго, а фундаментальные факторы уверенно гонят

рынок VRF вверх. В ближайшие 10 лет рынок VRF в России удвоится и станет

крупнейшим в Европе.

После фактической приостановки поставок японских и корейских марок в

2022 году на российском рынке доминируют китайские производители. Даже

если считать доли в денежном выражении, на все японские и корейские

марки вместе взятые приходится 13,7% и вернуть прежние позиции будет

невероятно сложно. Многие заказчики, до того опасавшиеся работать с

китайскими производителями, теперь считают эту технику достойной

заменой. По итогам 2024 года Midea контролирует 37% российского рынка

VRF, Hisense – 20%, Outes – 11%, Haier – 9%.

При этом объяснять переход к китайским маркам исключительно желанием

сэкономить в корне неверно. В 2023-2024 произошел качественный скачок в

продажах более дорогих 3-трубных систем (Heat Recovery). Их доля

выросла с 7% в 2021 до 22-24% в 2023-2024.

ГРАФИК 1. ПРОДАЖИ VRF-систем в России в кВт (по мощности наружных блоков).

*Разделение на полноразмерные системы и мини идет по конструкции

наружного блока. Вертикальный выброс воздуха – полноразмерные,

горизонтальный – мини.

Георгий Литвинчук, «Литвинчук Маркетинг»