На рынке недвижимости сейчас настало время, которые специалисты называют "рынок покупателя". Застройщики начали делать очень существенные дисконты (20 -30%), а также субсидировать ставки по ипотеке.

Подробнее об этом уже писала сегодня в телеграмме.

И как правило, как раз на таком рынке и стоит начинать присматриваться к покупкам недвижимости с инвестиционными целями.

Потому что пока на прошедщем заседании ЦБ оставил ключевую ставку без изменений, но по мнению большинства экспертов уже на заседании 25 июля он может начать цикл её смягчяния ❗️

Последние недельные данные по инфляции показывают её замедление.

По данным Росстата с начала месяца рост цен к 5 мая составил 0,02%, с начала года - 3,22%, что уже позволяет перейти ЦБ к началу циклу снижения ставки, так как рост инфяляции сейчас ниже прошлогодних показателей.

Следующее заседание ЦБ состоится совсем скоро - 6 июня, и часть экспертов уже ожидает, что на нём ЦБ может снизить ключевую ставку, а большинство застройщиков на это реально очень и очень надеются, хотя это вряд ли произойдёт.

- Во-первых, ЦБ в пресс-релизе сообщил, что будет поддерживать жесткую ДКП, пока тенденция по инфляции не станет устойчивой, что предполагает сохранение ключевой ставки на том же уровне до завершения 2 квартала 2025 года.

- Во-вторых, заседение ЦБ 6 июня не будет опорным, соотвественно, на нём ЦБ будет придерживаться уже ранее сделанного среднесрочного прогноза по макроэкономическим показателям, что также в пользу сохранения ключевой ставки.

- В-третьих, с 1 июля ожидается значимое повышение тарифов на газ, электороэнеригию и ЖКУ, что пока ещё может привести к новому скачку инфляции, а потому ЦБ также в этом плане займёт выжидательную позицию.

И только если тенденция снижения инфляции сохранится и в начале-середине июля, то как раз на заседнии 25 июля ЦБ и может начать цикл смягчения ключевой ставки.

Для рынка недвижимости это будет означать, что застройщики смогут субсидировать ставки по ипотеке в ещё большем объёме.

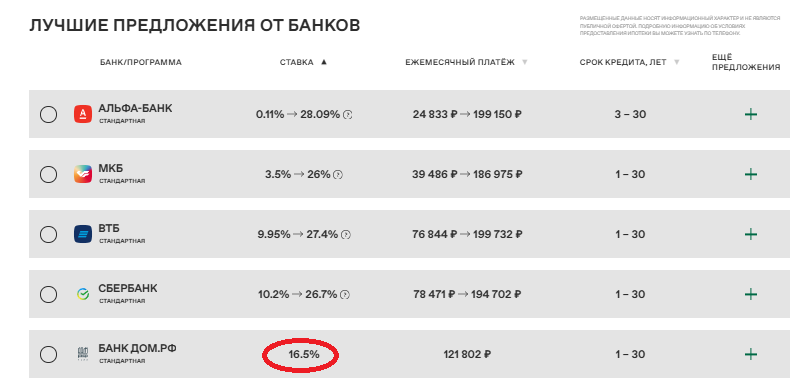

Сейчас пока Пик на майских субсидировал ставки по стандратной ипотеке до 15%, а застройщики Эталон и Пионер до 3,5% на первые 12 месяцев, и в Пионере также появилась субсидированная ставка по ипотеке на весь срок от Дом. РФ. 16,5%

Причём насколько я поняла из личного общения с застройщиком - в индивидуальном порядке существует возможность субсидировать ставку по стандарной ипотеке до 9% на весь срок кредитования, и тут уже есть над чем подумать.

Помимо этого у них уже сейчас есть субсидированная ставка по семейной ипотеке 2,99%, что как по мне - просто 🔥

В общем, уже сейчас любая ставка по ипотеке ниже уровня годовой инфляции (10,3% на данный момент) становится выгодной, так как позволяет закрывать ипотеку при помощи банковсковких вкладов (например в том же Совкомбанке можно сейчас открыть вклад на 3 года под ставку 20%) или же с помощью купонов по ОФЗ и надёжным корпоративным облигациям.

Однако, торопиться брать субсидированную ипотеку у застройщиков пока всё же не стоит.

Впереди ещё больше 2-х месяцев до опорного заседания ЦБ, да и всё лето, которое в недвижке считается мёртвым сезоном, а потому самые лучшие предложения с дисконтами и субсидиями могут появится как раз в конце июля - августе.

И, конечно же, с целью инвестиций следует обращать внимание на цену за кв. метр, а не на красивый рендер застройщика. Потому что у многих застройщиков реальность потом довольно сильно отличается от изначально заявленного. Я несколько раз покупала квартиры в инвест у самых надёжных, казалось бы, застройщиков, и всё равно каждый раз были моменты, которые разочаровывали.

Например, я считаю Level одним из лучших застройщиков, чьи заявления как раз соотвествуют действительности, однако, в Level Причальный, где ровно 2 года назад взяла в инвест евродвушку до сих проблемы с инернетом, хотя ЖК сдан больше года назад, проблемы с паркингом и коворкингом. А от того же застройщика А101 я уже больше двух лет не могу получить нормального ответа на вопрос: а где же всё же в мопе находится лапомойка?

Хотя, конечно, это всё же мелочи, по сравнению несоответствия рендерам проектов Пик и Самолёт.

Знаю от знакомых инвесторов, что Самолёт в своём ЖК "Прибрежный Парк" смог превзойти все самые худшие ожидания, забыв в мопах закрепить подвесные потолки и сделать ряд почтовых ящиков (квартира есть, но почтового ящика к ней нет), ну и дальше там целый список. Так что ессно, что покупка такой квартиры, как инвест не сработает.

Да и в целом, прошли те времена, когда можно было инвестировать в любой объект недвижимости с уверенностью, что он вырастет. А потому сейчас, прежде чем брать в инвест недвижимость, нужен чёткий расчёт, согласно финансовой модели.

Потому что теперь по факту в Москве вырастают в цене только отдельные проекты в удачных локациях.

И я не думаю, что в других городах ситуация как-то отличается.

Что же касается вторичного рынка недвижимости, то старый фонд наоборот будет со временем всё больше дешеветь, так что такие квартиры для инвеста явно не подходят. Причём при износе больше 20% состояние дома уже считается удовлетворительным, что как раз и начинает влиять на его стоимость.

Более подробно на тему личных ивестиций ежедневно пишу в телеграме.