Почему ИП получают копейки на пенсии?

Вы платите взносы годами, а пенсия — как у студента-заочника. Знакомо? Большинство предпринимателей даже не догадываются, как формируются их пенсионные баллы и почему в итоге выплаты мизерные. Разбираемся, как устроена система, какие ловушки скрывает Налоговый кодекс и как увеличить будущую пенсию, даже если вы ИП на УСН.

Часть 1. Как ИП платят взносы: Фиксированные платежи и 1% с доходов

Страховые взносы — это «билет» ИП в пенсионную систему. Но правила их уплаты — настоящий квест.

Что платят в 2025 году:

- Фиксированный взнос: 52 000 ₽ (в 2024 было 49 500 ₽, но с учетом индексации сумма вырастет).

- Дополнительный 1% с доходов свыше 300 000 ₽. Лимит — 291 000 ₽. Итого максимум: 52 000 + 291 000 = 343 000 ₽/год.

Пример:

ИП с доходом 5 млн ₽ заплатит:

- Фиксированный взнос: 52 000 ₽.

- 1% с (5 000 000 – 300 000) = 47 000 ₽.

Итого: 52 000 + 47 000 = 99 000 ₽.

Важно! Даже при нулевом доходе фиксированный взнос обязателен. Если не платить — стаж не засчитают, и пенсию могут снизить.

Часть 2. Куда уходят деньги: Почему ИП получают меньше баллов, чем наемные работники

Не все взносы идут на вашу пенсию. Вот как их делят:

- Индивидуальная часть (58,26% от фиксированного взноса): превращается в пенсионные баллы.

- Солидарная часть (21,85%): идет на выплаты нынешним пенсионерам.

- Медицинское страхование (19,89%): на ОМС.

Формула перевода взносов в баллы:

Баллы = (Индивидуальная часть взносов / Нормативный размер взносов) × 10

Норматив в 2025 году — 382 000 ₽ (рассчитывается как 22% от предельной базы).

Пример для ИП с доходом 5 млн ₽:

- Индивидуальная часть: (52 000 × 58,26%) + (47 000 × 58,26%) = 30 295 + 27 382 = 57 677 ₽.

- Баллы: (57 677 / 382 000) × 10 = 1,51 балла.

Сравнение с наемным работником:

При зарплате 150 000 ₽/мес работник заработает 10 баллов/год — в 6 раз больше, чем ИП с доходом 5 млн!

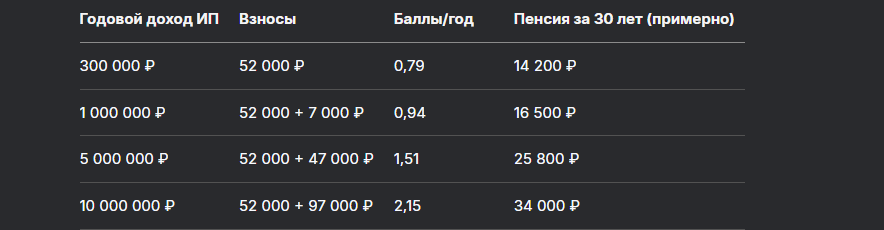

Часть 3. Сколько баллов можно накопить: Таблица для разных доходов

Расчеты исходя из стоимости балла 157 ₽ (прогноз на 2025) и фиксированной выплаты 9 200 ₽.

Вывод: Даже при высоких доходах ИП копит баллы медленнее наемных сотрудников. Чтобы получить 30 баллов (минимум для пенсии), нужно проработать 20–40 лет.

Часть 4. Как увеличить пенсию: 3 стратегии для предпринимателей

1. Доплачивайте взносы добровольно.

Можно перечислять до 8% от дохода сверх обязательных платежей. Каждые 100 000 ₽ добавят ~1,5 балла.

2. Включайте в стаж нестраховые периоды:

- Служба в армии (1:1 к стажу).

- Уход за ребенком до 1,5 лет (максимум 6 лет).

- Уход за инвалидом (требуется подтверждение).

3. Открывайте накопительный счет в НПФ.

До 6% от взносов можно инвестировать. Например, при доходности 7% годовых через 20 лет накопления составят ~500 000 ₽.

Шаблон заявления в НПФ:

В Негосударственный пенсионный фонд «______»

от Иванова И.И., ИП

Заявление

Прошу перевести 6% моих страховых взносов на накопительную пенсию.

Дата: __________

Подпись: __________

Часть 5. Социальная пенсия vs страховая: Что ждет ИП-неудачника

Если не хватило баллов или стажа, через 5 лет после пенсионного возраста назначат социальную пенсию. В 2025 году её размер — 9 200 ₽. Но есть нюансы:

- Если доход ниже прожиточного минимума (15 842 ₽), государство доплатит разницу.

- Социальную пенсию нельзя получать вместе со страховой.

Пример: ИП из Воронежа с пенсией 9 200 ₽ получит доплату до 14 000 ₽ (региональный ПМ).

Часть 6. Как проверить баллы: Пошаговая инструкция

- Зайдите на Госуслуги → раздел «Пенсионные накопления».

- Закажите выписку из ИЛС (индивидуального лицевого счета).

- Найдите строку «Индивидуальный пенсионный коэффициент» — это ваши баллы.

Если обнаружите ошибку (например, не учтённые взносы):

- Напишите заявление в ПФР через личный кабинет.

- Приложите копии платёжек.

Срок рассмотрения: 10 рабочих дней.

Бесплатная консультация юриста

Заключение: Стоит ли ИП рассчитывать на государственную пенсию?

Реальность такова: даже при доходах в миллионы пенсия ИП редко превышает 25 000 ₽. Чтобы не остаться у разбитого корыта:

- Открывайте ИИС или вкладывайте в недвижимость.

- Планируйте выход на пенсию как бизнес-проект: считайте баллы, доплачивайте взносы.

- Не надейтесь на государство — создавайте личный пенсионный фонд.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

P.S. Помните историю пенсионера Б. из Москвы, который 9 лет судился с соцзащитой? Не повторяйте его ошибок — сохраняйте все квитанции об уплате взносов. Как говорится, «бумажка» и тут всё стерпит.

Ссылки на законы:

- Ст. 430 НК РФ — фиксированные взносы ИП.

- ФЗ №400 «О страховых пенсиях» — условия назначения пенсии.

- ФЗ №166 «О государственном пенсионном обеспечении» — социальная пенсия.