1. Текущая рыночная ситуация

В конце апреля 2025 года фондовый рынок России показывает восстановление. Индекс МосБиржи преодолел отметку 3000 пунктов, обновив максимумы начала месяца. Сбербанк продемонстрировал умеренный рост: обыкновенные акции закрылись около 301,5 ₽ (+0,5% за день). Волатильность остаётся повышенной (~59%), но постепенно снижается по мере стабилизации общего настроения рынка. Общая атмосфера — осторожный оптимизм, на фоне которого проявляется эффект FOMO («страх упустить прибыль»).

2. Фундаментальный фон

Фундаментальные показатели Сбербанка остаются сильными. Чистая прибыль по МСФО за 2024 год достигла 1,58 трлн рублей, что позволило рекомендовать рекордные дивиденды — около 34,84 ₽ на акцию. Банк традиционно направляет 50% прибыли на выплаты акционерам. Ключевая ставка Банка России сохраняется на уровне 21%, что сдерживает рост кредитования, но позволяет поддерживать высокую чистую процентную маржу.

Ожидается замедление роста кредитного портфеля в 2025 году, однако рентабельность капитала остаётся высокой (ROE более 23%). При этом коэффициент P/BV (цена/балансовая стоимость) около 0,87 говорит о сохранении привлекательной оценки акций для долгосрочных инвесторов. Главные риски остаются прежними: ухудшение макроэкономической ситуации, санкционные угрозы и высокая инфляция.

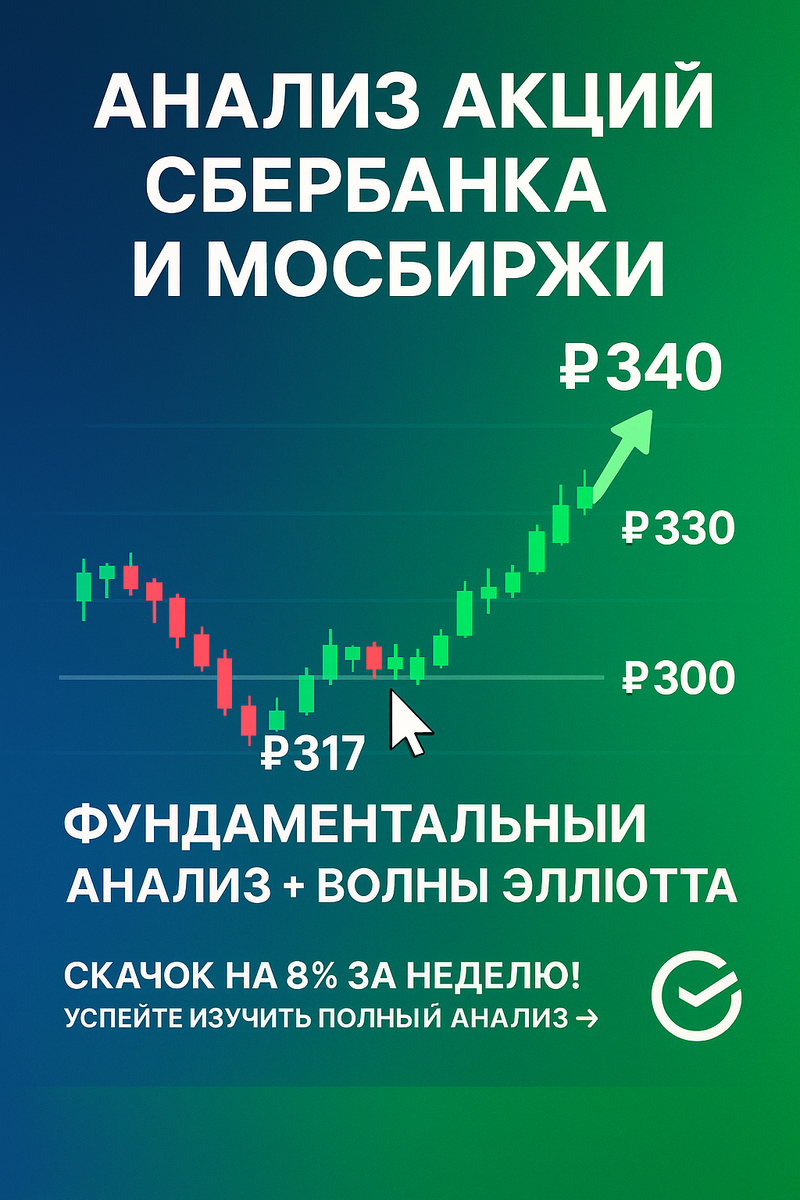

3. Волновой анализ Эллиота

Текущая структура ценовой динамики Сбербанка соответствует завершению волны (3) в рамках классической модели Эллиота. После мощного роста с начала года акции достигли зоны сопротивления, и сейчас рынок переходит в стадию консолидации либо готовится к коррекционной волне (4).

Наиболее вероятные сценарии:

- Коррекция к уровням поддержки 295–300 ₽ с последующим продолжением роста в рамках волны (5).

- Альтернативный сценарий — боковое движение в диапазоне 295–320 ₽ в течение ближайших недель.

Развитие событий будет зависеть от новостного фона и корпоративных отчётов.

4. Объёмный и кластерный анализ

Анализ объёмов указывает на активизацию крупных игроков при пробитии ключевых уровней. Особенно высокий объём наблюдался в районе 300 ₽, что свидетельствует о сдерживающем давлении со стороны покупателей и институциональных инвесторов.

Кластеры сделок концентрируются в диапазонах 295–305 ₽, что формирует достаточно мощные уровни поддержки. Выход объёмов на новых максимумах подтвердит продолжение восходящего тренда.

5. Рыночный сентимент и опционы

Общий сентимент остаётся умеренно позитивным. Признаки страха («страх упустить рост») сменили прежние настроения осторожности, но сохраняется настороженность к геополитическим рискам и действиям регуляторов.

Опционный рынок на обыкновенные акции Сбербанка остаётся слабо развитым, что ограничивает использование опционного анализа. Тем не менее на срочном рынке наблюдается понижение волатильности, что свидетельствует о стабилизации ожиданий участников рынка.

6. Торговые рекомендации

Базовый сценарий (вероятность ~65%):

- Продолжение восходящего тренда после возможной коррекции к уровням 295–300 ₽.

- Цель — движение в зону 320–330 ₽.

Альтернативный сценарий (вероятность ~35%):

- Пробой поддержки 295 ₽ приведёт к углублению коррекции в область 280–285 ₽.

Уровни для действий:

- Покупка на коррекции: 295–300 ₽ с целями 320–330 ₽.

- Стоп-лосс: ниже 290 ₽.

- Фиксация прибыли: частичная на уровне 320–325 ₽.

Анализ рисков:

Основные риски связаны с геополитикой, внутренними экономическими шоками и действиями регулятора. Рекомендуется использовать консервативное управление позицией и учитывать внешние макрофакторы.

⚠️ Это не является инвестиционной рекомендацией. Ответ предоставлен в аналитических целях. Любое инвестиционное решение пользователь принимает самостоятельно и на свой риск.