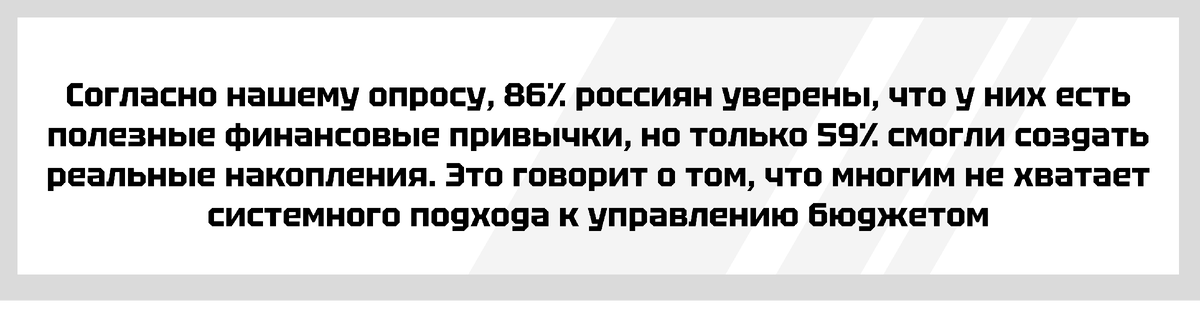

💪 Финансовая грамотность – это полезный навык, который помогает достигать финансовых целей и сохранять стабильность даже в непредвиденных ситуациях. Давайте разберемся вместе в способах накоплений и в инструментах для сбережения средств🧑🏼💼

И сегодня мы обсудим следующие темы:

1. Четкие цели и планирование 🎯

2. Финансовая подушку безопасности ✅

3. Как избежать долговых ловушек? 🧐

4. Автоматизация накоплений, контроль процесса 🧠

Выручай-термины

☝️ Финансовая грамотность – совокупность знаний и навыков, которые помогают эффективно вести учет бюджета, разумно планировать расходы, а также копить и приумножать капитал.

🔥 Финансовая подушка безопасности – объем сбережений, который рекомендуется формировать в размере 3–6 ежемесячных доходов на случай непредвиденных ситуаций.

👀 Долговая яма – ситуация, когда образовывается большое количество долгов, которые невозможно выплатить при текущем уровне дохода. Это может произойти в результате невыгодных условий кредитования, просрочки по оплате кредита, потери дохода, неумения планировать бюджет, а также непредвиденных жизненных обстоятельств и по другим причинам.

📑 Долговая нагрузка – соотношение ежемесячных платежей по кредитам или рассрочкам и получаемого дохода. При помощи этого показателя можно отследить, какой процент от заработной платы тратится на погашение долга.

👏 Диверсификация – стратегия распределения инвестиций по разным активам для уменьшения рисков и стабилизации доходов.

Четкие цели и планирование

❗ Главное правило — всегда знать, куда уходят деньги. Разделите расходы на две категории:

🔶 Обязательные (например, ЖКХ, питание, взносы по кредиту)

🔶 Необязательные (развлечения и спонтанные покупки)

Второе правило – не тратить больше, чем зарабатываешь. Для этого можно использовать проверенные методы контроля средств:

● 50/30/20: 50% — на траты первой необходимости, 30% — на желания, 20% — на сбережения.

● Правило 24 часов: перед крупной покупкой дайте себе день на раздумья — часто это помогает избежать ненужных трат.

Финансовая подушка безопасности

🤔 Финансовая подушка – это запас средств на непредвиденный случай, например, временную потерю дохода. Оптимально накопить сумму, равную3–6 месяцам ваших привычных расходов.

Советы для тех, кто хочет начать копить:

🔶 Откладывайте 5–10% от дохода на отдельный счет ежемесячно

🔶 Воспользуйтесь инвестиционными и накопительными программами страхования жизни. Они не только помогают приумножить средства, защитить их от инфляции, но и сохранить привычный уровень жизни и накопить изначально запланированную сумму в случае наступления неблагоприятных событий

🔶 Еще один способ контроля расходов – дни без трат. Это, когда вы просто принципиально отказываетесь от любых покупок. Попробуйте и вы увидите, сколько мелких ненужных покупок совершаете за день.

Как избежать долговых ловушек?

😔 Порой неконтролируемые траты могут нанести сильный ущерб нашему бюджету. В таких случаях люди нередко обращаются к кредитным организациям или берут микрозаймы.

👌 Здесь важно помнить, что платежи по этим финансовым продуктам в идеале не должны превышать 30% вашего дохода. Иначе высок риск попасть в долговую яму.

Автоматизация накоплений, контроль процесса

😎 Для начала настройте автопополнение сберегательного счета на комфортную для вас сумму. Здесь важно выбрать периодичность списаний средств для пополнения вашего счета, это могут быть еженедельные, ежемесячные или иные удобные вам операции. Раз в месяц анализируйте бюджет: какие траты можно сократить, а какие цели, при необходимости, скорректировать 💼

Финансовая дисциплина — это не ограничения, а возможность прийти к созданию собственного капитала, следовательно, это ваша свобода в распоряжении средствами в будущем. Главное в этом вопросе – приобрести навыки, которые работают в вашу пользу, и использовать их правильно 😊

Материал помогла подготовить Наталья Белова, заместитель генерального директора СК «Росгосстрах Жизнь».

Все сказанное выше не является индивидуальной инвестиционной рекомендацией.