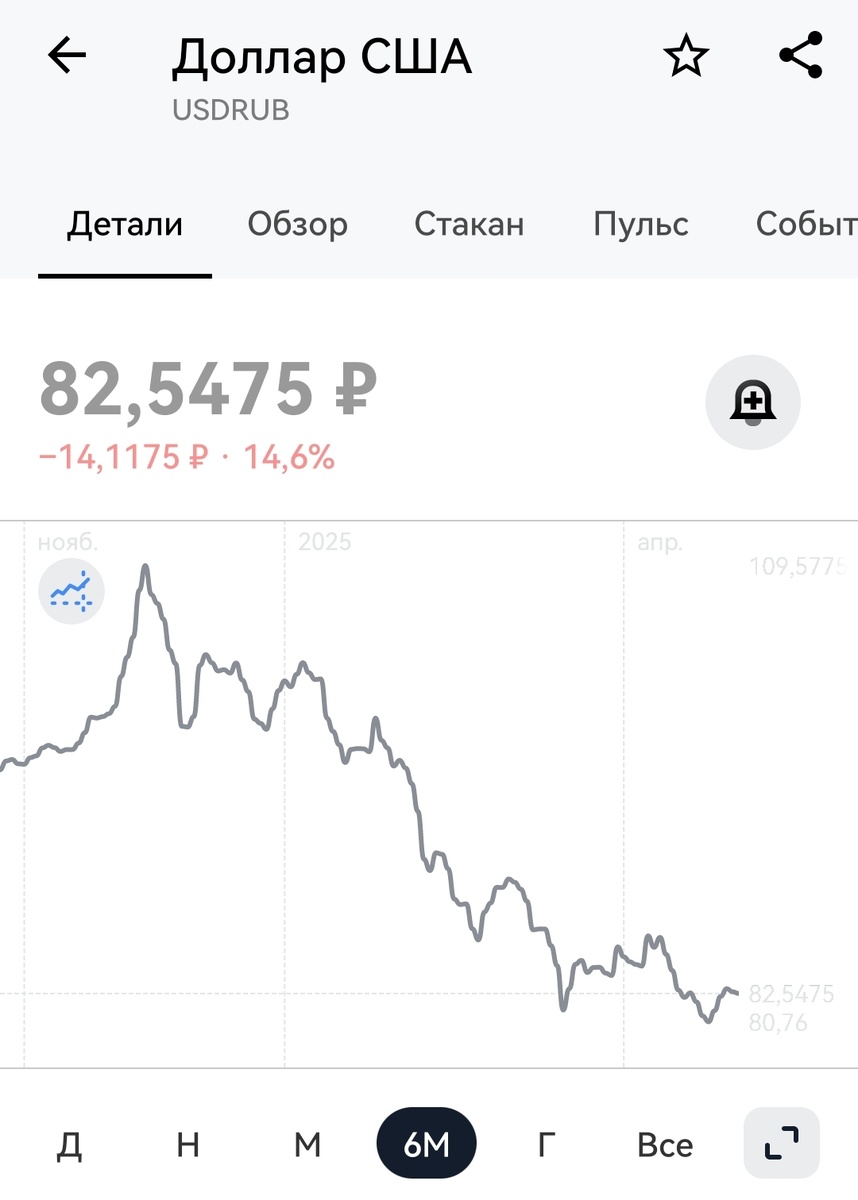

Сегодня, 28 апреля 2025 года, курс доллара США к российскому рублю составляет приблизительно 82,41 - 82,71 рубля за один доллар.

Индекс Московской биржи на 28 апреля 2025 года составляет около 3029,85 пункта.

Российские экономические новости:

Одним из центральных событий стало решение Банка России сохранить ключевую ставку на уровне 21% годовых. Это решение было принято 25 апреля, несмотря на растущие опасения со стороны бизнеса и банков относительно замедления экономического роста. Регулятор объяснил свое решение необходимостью борьбы с высокой инфляцией, которая в настоящее время превышает 10% в годовом выражении. Целевой показатель инфляции в 4% Банк России ожидает достичь лишь к 2026 году, а средний прогноз по инфляции на 2025 год составляет 7-8%. Председатель Банка России Эльвира Набиуллина подчеркнула, что кредитная активность остается сдержанной, но текущий уровень инфляции все еще слишком высок для смягчения денежно-кредитной политики. В ходе видеоконференции с президентом Владимиром Путиным накануне объявления решения по ставке, глава государства признал, что инфляция находится на повышенном уровне, а экономический рост в 2025 году будет "немного ниже", назвав это "мягкой посадкой". Таким образом, приоритетом Банка России остается снижение инфляции, даже если это может сдерживать экономическую активность.

На нефтяном рынке на прошедшей неделе также наблюдались важные события. Министерство экономического развития России понизило прогноз средней цены на нефть марки Urals на 2025 год до 56 долларов за баррель. Это самый низкий уровень с 2020 года и значительно ниже заложенной в бюджет цены в 69 долларов, а также порогового значения в 60 долларов, при котором доходы от экспорта нефти направляются в Фонд национального благосостояния. Снижение цен на нефть является серьезным вызовом для российской экономики, которая значительно зависит от доходов от экспорта энергоносителей. По оценкам экспертов, падение цен на 10 долларов за баррель может привести к потере до 2 триллионов рублей нефтегазовых доходов. На динамику цен могли повлиять как глобальные экономические опасения, так и увеличение добычи ОПЕК+. Кроме того, глава Центрального банка Эльвира Набиуллина отмечала, что введенные различными странами тарифы также оказывают косвенное влияние на цены на нефть. В четверг на прошедшей неделе фьючерсы на нефть продемонстрировали снижение почти на 7%, что также указывает на нестабильность на этом рынке.

В сфере экономической активности появились сигналы о замедлении темпов роста. Хотя официальные прогнозы по росту ВВП на 2025 год все еще остаются положительными (около 2,5% по официальным данным), наблюдается снижение инфляции и некоторое ослабление напряженности на рынке труда. При этом рост экономики в значительной степени сконцентрирован в оборонной промышленности, в то время как в других секторах наблюдается стагнация или спад. В частности, продолжается снижение добычи в extractive industries (например, угля и нефти) на фоне падения цен на сырьевые товары. Аналитики также отмечают серьезные проблемы в угольной отрасли, связанные с сокращением закупок Китаем и введением импортных тарифов, что привело к падению прибыли на 65% в прошлом году и убыточности почти половины отрасли. Кризис в угольной отрасли негативно сказывается и на железнодорожных перевозках, где наблюдается значительное количество отмененных заказов. Кроме того, в строительном секторе отмечено снижение числа новых жилищных проектов на 24% в первом квартале 2025 года.

Растущая корпоративная задолженность также вызывает опасения относительно финансовой стабильности. В первом квартале 2025 года российские компании выпустили облигаций на сумму 1,5 триллиона рублей, а общий объем корпоративного долга достиг рекордного уровня в 87,8 триллиона рублей. Значительная часть этого долга связана с военно-промышленным комплексом, что создает риски неплатежей и потенциально может оказать давление на банковскую систему. Помимо этого, наблюдается значительное сокращение средств Фонда национального благосостояния, что ограничивает возможности правительства по покрытию дефицита бюджета в долгосрочной перспективе. Высокие процентные ставки, поддерживаемые Банком России для борьбы с инфляцией, также усложняют обслуживание долга для многих предприятий.

Глобальные экономические новости:

На мировой арене ключевым событием стало обострение торговых отношений между США и Китаем. 21 апреля наблюдалась повышенная волатильность на мировых финансовых рынках, вызванная резким падением курса доллара США до самого низкого уровня с апреля 2022 года. Это произошло на фоне эскалации торговой напряженности между двумя крупнейшими экономиками мира. США повысили тарифы на китайские товары до 125%, а Китай ответил введением 84% пошлин на американские товары. Эти действия вызвали опасения относительно возможной рецессии в мировой экономике. Международный валютный фонд (МВФ) также отметил, что глобальные эффективные тарифные ставки достигли уровней, невиданных за столетие. С февраля США ввели несколько волн тарифов против торговых партнеров, что вызвало ответные меры. Хотя президент Трамп временно освободил компьютеры и смартфоны от 125% тарифа на китайский импорт, предполагается, что эти товары в конечном итоге также столкнутся с пошлинами. По некоторым данным, отгрузка товаров из Китая практически прекратилась из-за введенных тарифов.

Прогнозы по росту мировой экономики были существенно пересмотрены в сторону понижения по сравнению с январским прогнозом МВФ. Это отражает влияние высоких тарифных ставок и растущей неопределенности в мировой торговле. Недавние данные по экономической активности оказались разочаровывающими, а темпы роста в крупных экономиках замедляются. Потребительские и деловые настроения в США также стали более пессимистичными. Ожидается резкое замедление роста экономики США в 2025 году, что частично объясняется неопределенностью и тарифными шоками. Существуют оценки, согласно которым вероятность рецессии может достигать 90%, если тарифы сохранятся на длительный срок.

На фоне растущей неопределенности наблюдались изменения в ключевых экономических индикаторах. Индекс доллара США 21 апреля упал до многолетнего минимума. Золото достигло рекордного максимума, а японская иена укрепилась, что свидетельствует о преобладании настроений "бегства от риска" среди инвесторов. Рынок ожидает публикации предварительных данных по индексам PMI за апрель, которые должны дать представление о состоянии деловой активности в основных развитых экономиках после последних торговых событий. Мартовские данные PMI уже показали негативное влияние тарифов на торговлю в Северной Америке и рост цен на производственные ресурсы в США. Также наблюдалось снижение деловой уверенности.

Анализ и взаимосвязи:

Эскалация торговой войны между США и Китаем, безусловно, окажет многоплановое влияние и на российскую экономику. Снижение глобального спроса, вызванное торговыми барьерами, может негативно сказаться на российском экспорте, включая энергоносители. Риск глобальной рецессии, о котором упоминается в ряде источников , несомненно, затронет и Россию, несмотря на ее попытки снизить зависимость от западных рынков. Сокращение спроса со стороны крупных покупателей российской нефти, таких как Китай и Индия , может оказаться особенно болезненным.

Внутренние проблемы российской экономики, такие как высокая инфляция и растущая корпоративная задолженность, делают ее более уязвимой к внешним шокам, включая падение цен на нефть и замедление мировой экономики. Жесткая денежно-кредитная политика Банка России, направленная на борьбу с инфляцией, может еще больше сдерживать экономическую активность в условиях ухудшающейся глобальной конъюнктуры.

Снижение цен на нефть, которое частично объясняется глобальными экономическими опасениями и, возможно, влиянием торговой политики США , напрямую затрагивает основной источник доходов российского бюджета и его способность финансировать государственные расходы, включая текущие военные нужды.

Тенденции, наблюдаемые на мировых финансовых рынках, такие как усиление настроений "бегства от риска" и ослабление доллара США (в начале недели), могут оказывать влияние на курс рубля, хотя представленные данные свидетельствуют об относительно стабильном или даже немного укрепляющемся рубле в течение недели. Однако сохранение глобальной неопределенности в долгосрочной перспективе может оказать давление на российскую валюту.