Если вы думаете, что пенсия — это «копейки», которые не спасут в старости, эта статья перевернет ваше представление. В 2025 году в России стартуют новые возможности, которые позволят увеличить выплаты в 2 раза и даже больше. Но как? Рассказываем простым языком, без воды и сложных терминов. Вы точно захотите этим воспользоваться!

📌 Способ 1: Отложите выход на пенсию — получите бонусы от государства

Знаете ли вы, что за каждый год отсрочки пенсии государство добавляет к вашим выплатам дополнительные проценты? Например, если вы решите выйти на заслуженный отдых не в 55/60 лет, а позже, ваша пенсия вырастет. В 2025 году это особенно выгодно!

Как это работает?

За каждый год отсрочки начисляются пенсионные коэффициенты. Чем дольше вы работаете, тем больше баллов копите. А один балл в 2025 году стоит 145,69 рубля.

Пример:

Иван планирует выйти на пенсию в 60 лет, но решает подождать до 65. За 5 лет отсрочки он получает:

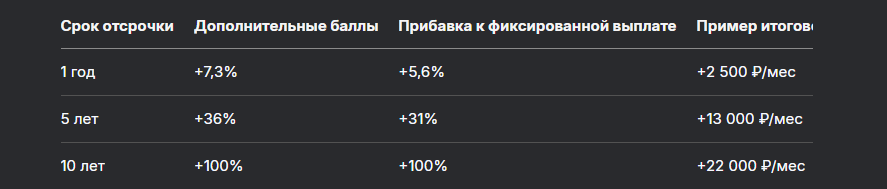

- +36% к фиксированной выплате (8 907,70 руб. → 12 115 руб.);

- +45% к накопленным баллам (например, 100 баллов → 145 баллов).

Итог: Его пенсия вырастет с 22 000 руб. до ≈35 000 руб. в месяц.

Таблица: На сколько увеличится пенсия при отсрочке

Данные актуальны на 2025 год.

❗ Важно: После увольнения все пропущенные индексации пенсии будут пересчитаны. Например, если вы работали с 2016 по 2025 год, после ухода с работы получите доплату за 9 лет.

Как оформить отсрочку?

Ничего специально делать не нужно! Просто продолжайте работать. После достижения пенсионного возраста (58 лет для женщин, 63 года для мужчин в 2025 году) ваша пенсия автоматически начнет расти.

📌 Способ 2: Программа долгосрочных сбережений (ПДС) — «копилка» с господдержкой

Этот способ — настоящая финансовая бомба. Государство готово добавить к вашим накоплениям до 360 000 руб. за 10 лет, а еще вернуть часть налогов. Как это возможно?

Суть ПДС:

- Вы заключаете договор с НПФ (например, ВТБ, Сбер).

- Вносите деньги на специальный счет (от 2 000 руб. в год).

- Государство добавляет к вашим взносам до 36 000 руб./год.

- НПФ инвестирует ваши средства, а вы получаете доход от вложений (в 2024 году доходность составила 15,1%).

Пример:

Анна вносит по 30 000 руб./год в ПДС. За 10 лет она накапливает:

- Личные взносы: 300 000 руб.;

- Господдержка: +360 000 руб.;

- Инвестдоход (15% годовых): ≈200 000 руб..

Итого: Через 15 лет Анна получит ≈860 000 руб. единовременно или ≈8 000 руб./мес пожизненно.

Таблица: Условия софинансирования от государства

Данные: сайт НПФ ВТБ и Банк России.

➕ Бонусы ПДС:

- Налоговый вычет — вернете до 88 000 руб./год (13–22% от взносов);

- Страховка вкладов — до 2,8 млн руб. защищены государством;

- Досрочный вывод — при потере кормильца или лечении рака.

Как подключиться?

- Выберите НПФ (рейтинги есть на сайте Банка России).

- Заключите договор онлайн (понадобятся паспорт, СНИЛС, ИНН).

- Внесите первый взнос от 2 000 руб.

Шаблон заявления на перевод пенсионных накоплений в ПДС:

В НПФ [название]

От [ФИО], проживающего по адресу: [адрес]

Заявление

Прошу перевести средства моей накопительной пенсии в рамках Программы долгосрочных сбережений на счет № [XXXXXX].Дата: ___________ Подпись: ___________

Приложите копию паспорта и СНИЛС.

📝 Что выгоднее: отсрочка или ПДС? Сравниваем

Вывод: Комбинируйте оба способа! Отложите пенсию на 5 лет и вносите в ПДС хотя бы по 10 000 ₽/год. Так вы создадите два источника дохода в старости.

🚨 Осторожно, подводные камни!

- ПДС и досрочное расторжение. Если заберете деньги раньше 5 лет, потеряете господдержку и вернете налоговый вычет.

- Низкая доходность НПФ. Выбирайте фонды с историей доходности выше 10% (например, НПФ ВТБ — 15,1% в 2024 году).

- Ошибки в стаже. Проверьте свой стаж на Госуслугах, чтобы не потерять баллы.

Пример жалобы в ПФР при ошибке в расчете пенсии:

В Пенсионный фонд РФ

От [ФИО], проживающего по адресу: [адрес]

Жалоба

Прошу пересчитать размер страховой пенсии, назначенной с [дата]. В расчете не учтены [указать периоды работы/баллы].

К заявлению прилагаю копии трудовой книжки, справки о зарплате.Дата: ___________ Подпись: ___________

🌈 Заключение: Ваша пенсия — в ваших руках!

2025 год — время активных действий. Если вы:

- Отложите выход на пенсию даже на 1–2 года, получите +20–30% к выплатам;

- Вложите в ПДС 50 000 ₽, через 15 лет получите ≈150 000 ₽ за счет государства и инвестиций.

Бесплатная консультация юриста

Проверьте уже сегодня:

- Сколько пенсионных баллов у вас на счету (через Госуслуги).

- Какой НПФ дает максимальную доходность по ПДС.

- Не пора ли сменить работу, чтобы увеличить зарплату (больше баллов = выше пенсия).

И помните: закон №400-ФЗ и Указ Президента №15 от 15.01.2025 гарантируют ваши права. Не дайте мошенникам украсть ваше будущее — обращайтесь только в официальные фонды и отделения ПФР!