В декларации по НДС Разделы 7, 8 и 9 играют ключевую роль:

- Раздел 7 отражает операции, необлагаемые НДС, а также сделки, не признаваемые объектом налогообложения;

- Раздел 8 содержит данные о счетах-фактурах, по которым заявлен налоговый вычет;

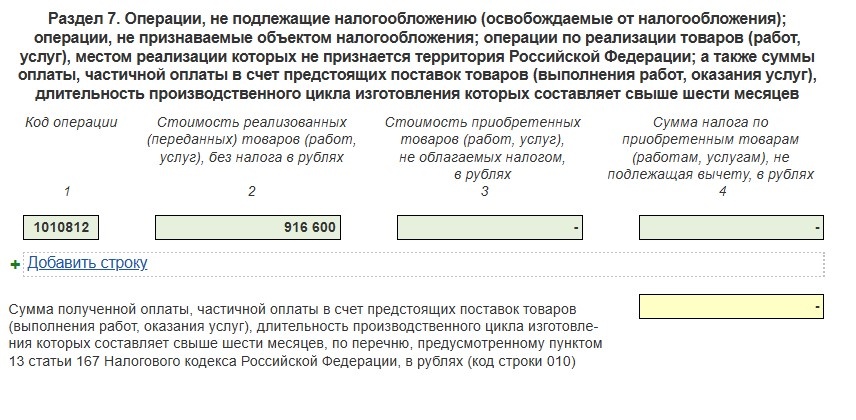

Раздел 7.

Графа 1 – указываются коды операций в соответствии с Приложением 1 к Порядку заполнения декларации.

Графа 2 – Стоимость операций:

указывается стоимость товаров (работ, услуг):

Графа 3 – Стоимость приобретенных товаров (работ, услуг):

заполняется только налогоплательщиком (не агентом) для операций:

- купленных у неплательщиков НДС.

Графа 4 – НДС, не принимаемый к вычету:

указываются суммы налога:

- предъявленные при покупке товаров (работ, услуг);

Налоговые агенты эту графу не заполняют (ставится прочерк).

Строка 010 – Авансы для длительных производственных циклов:

отражается полученная оплата/частичная оплата за товары (работы, услуги), производственный цикл которых превышает 6 месяцев (п. 13 ст. 167 НК РФ).

Документы для подтверждения:

если налогоплательщик получил аванс за товары с длительным циклом, вместе с декларацией подаются документы, подтверждающие срок производства (п. 13 ст. 167 НК РФ.

Итог

- Графы 3 и 4 заполняют только налогоплательщики, но не агенты;

- Для операций вне РФ заполняется только графа 2;

- Строка 010 актуальна для производителей с циклом >6 месяцев.

Раздел 8.

Раздел заполняется налогоплательщиками и налоговыми агентами (за исключением агентов, указанных в п. 4, 5, 5.1 и 5.2 ст. 161 НК РФ при возникновении права на налоговые вычеты в соответствии со ст. 172 НК РФ.

Строка 001 – Признак актуальности сведений:

заполняется только в уточненной декларации:

- "0/Неактуальны" – если сведения по Разделу 8 ранее не подавались, требуется замена ошибочных или неполных данных, "1/Актуальны" – если ранее поданные сведения актуальны и не требуют изменений (в строках 005, 010-230 ставится прочерк);

- В первичной декларации строка 001 не заполняется (ставится прочерк).

Строка 005 – указывается порядковый номер записи из графы 1 книги покупок.

Строка 010 – код вида операции согласно перечня.

Строки 020-230 – Данные из документов (УПД, счета-фактуры):

переносятся реквизиты документа, предъявленного к вычету, а также реквизиты продавца, сумма, включая НДС и без налога.

Раздел 9.

Заполняется налогоплательщиками и налоговыми агентами во всех случаях возникновения обязанности по исчислению налога.

Строка 001 – Признак актуальности сведений:

заполняется только в уточненной декларации:

- "0/Неактуальны" – если сведения по Разделу 8 ранее не подавались, требуется замена ошибочных или неполных данных, "1/Актуальны" – если ранее поданные сведения актуальны и не требуют изменений (в строках 005, 010-230 ставится прочерк);

- В первичной декларации строка 001 не заполняется (ставится прочерк).

Строка 005 – указывается порядковый номер записи из графы 1 книги покупок.

Строка 010 – код вида операции согласно перечня.

020-224 – Данные из документов (УПД, счета-фактуры):

переносятся реквизиты документа (реализации), а также реквизиты покупателя, сумма, включая НДС и без налога.

Строки 230-280 – Итоговые данные:

- отражаются суммарные показатели из строки "Всего" книги продаж;

- заполняются только на последней странице Раздела 9.

Связь между разделами

- Разделы 8 и 9 должны быть согласованы:

- НДС к вычету (Раздел 8) ≤ НДС к начислению (Раздел 9).

- Раздел 7 влияет на налоговую базу:

- Операции, не облагаемые НДС, не включаются в Раздел 9.

Если нужна помощь с конкретным примером — пишите в комментариях!