Рефинансирование кредита — это процесс, при котором заемщик заменяет старые кредитные обязательства на новые, с более выгодными условиями. Это может включать снижение процентной ставки, изменение срока погашения или других условий займа. Однако, несмотря на привлекательность этой опции, многие заемщики сталкиваются с ситуацией, когда банк или микрофинансовая организация отказывает им в рефинансировании. В этой статье мы разберемся, почему это может происходить, и какие шаги можно предпринять для увеличения шансов на положительное решение.

Причины отказа в рефинансировании кредита

Отказ в рефинансировании кредита может быть вызван рядом факторов, и далеко не всегда это связано с платежеспособностью заемщика. Рассмотрим основные причины:

- Плохая кредитная история Один из самых распространенных факторов отказа — это плохая кредитная история. Банки и финансовые учреждения используют кредитную историю для оценки рисков, связанных с заемщиком. Если в вашей кредитной истории присутствуют ошибки или негативные записи (например, просрочки по платежам), это может стать причиной отказа в рефинансировании. В таких случаях часто возникает необходимость в исправлении кредитной истории. Устранение ошибок в кредитной истории, например, может помочь улучшить вашу репутацию в глазах банка.

- Низкий кредитный рейтинг Кредитный рейтинг — это числовое выражение вашей кредитной истории. Если рейтинг слишком низкий, банки могут посчитать, что вы представляете высокий риск для них. В таких случаях заемщику может быть отказано в рефинансировании, несмотря на наличие стабильных доходов и хорошей платежеспособности.

- Невозможность подтвердить доход Банки требуют от заемщика подтверждения его платежеспособности. Это может быть справка о доходах, выписка с банковского счета или другие документы. Если заемщик не может подтвердить свои доходы или они слишком низкие, банк может отказать в рефинансировании.

- Несоответствие условий рефинансирования В некоторых случаях заемщик может не подходить под требования банка для рефинансирования. Например, если сумма долга слишком мала или если заемщик запрашивает условия, которые банк не может предложить на данный момент (например, слишком низкая процентная ставка). В таких случаях стоит обратиться к нескольким банкам или попробовать улучшить финансовые показатели.

- Сомнения в способности погасить долг Если заемщик не имеет достаточного дохода или других финансовых гарантий, банк может решить, что заемщик не сможет справиться с новыми обязательствами. Это особенно актуально для заемщиков с кредитом с плохой кредитной историей или тех, у кого часто происходят просрочки.

Как повысить шансы на одобрение рефинансирования

Если вам отказали в рефинансировании, не стоит отчаиваться. Существует несколько способов увеличить свои шансы на положительный ответ от банка:

1. Исправление кредитной истории

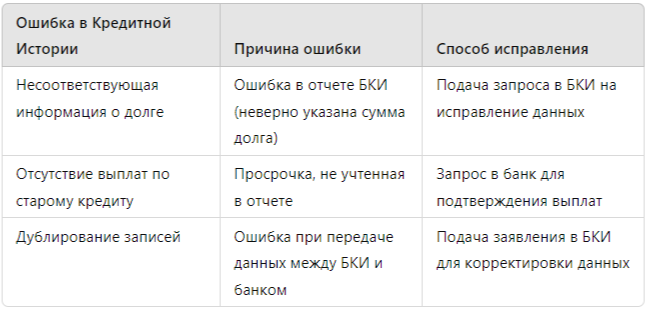

Если отказ связан с ошибками в кредитной истории, первым делом нужно провести проверку всех записей в Бюро кредитных историй (БКИ). В случае ошибок, важно их исправить. Для этого нужно подать заявление в БКИ с требованием исправить данные, либо обратиться в организацию, которая поможет вам с этим процессом.

Таблица 1: Примеры ошибок в кредитной истории и способы их исправления.

2. Улучшение кредитной истории

Важно не только устранять ошибки, но и работать над улучшением кредитной истории. Это можно сделать путем своевременных платежей по всем кредитным обязательствам, а также минимизации использования кредитных карт. Если у вас уже есть несколько кредитов, возможно, стоит закрыть малые задолженности, чтобы улучшить показатель долговой нагрузки.

Схема 1: Как улучшить кредитную историю.

- Погашение задолженности: своевременно оплачивайте долги.

- Использование кредитов с низким процентом: выбирайте кредиты с низким процентом и без дополнительных комиссий.

- Минимизация использования кредитных карт: не используйте карты на полную сумму, чтобы избежать крупных долгов.

3. Повышение дохода и подтверждение стабильности

Улучшить свои финансовые показатели можно за счет повышения дохода. Это поможет не только получить рефинансирование, но и улучшить шансы на получение новых кредитов в будущем. Подтверждение стабильности доходов — это важный аспект, особенно если банк рассматривает вашу заявку.

4. Подача заявки в несколько банков

Если один банк отказал вам в рефинансировании, это не означает, что все финансовые учреждения поступят так же. Разные банки могут иметь разные требования к заемщикам, поэтому стоит попробовать подать заявку в несколько организаций.

Исследования и статистика

По данным Ассоциации российских банков (АРБ), около 30% всех отказов в рефинансировании связаны с плохой кредитной историей заемщика. В 2023 году, на основе статистики, 23% заемщиков, чьи кредиты были рефинансированы, смогли снизить свои проценты на 2-3% благодаря улучшению своей кредитной истории и корректировке данных в БКИ.

Таблица 2: Статистика отказов в рефинансировании в 2023 году.

Заключение

Отказ в рефинансировании кредита может быть неприятным, но это не приговор. Важно понимать, что отказ чаще всего связан с неправильной или недостоверной информацией в вашей кредитной истории, низким доходом или несоответствием условий. Исправление кредитной истории и ее улучшение — это ключевые шаги для того, чтобы увеличить шансы на успешное рефинансирование.

Если вы столкнулись с проблемами в рефинансировании кредита или хотите улучшить свою кредитную историю, не стесняйтесь обратиться за помощью. Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и БКИ, готов помочь вам с решением любых вопросов, связанных с кредитами и улучшением финансовых условий.

Для получения бесплатной консультации по решению проблем с банками и бюро кредитных историй, переходите по ссылке.