Отказ в кредите – это всегда неприятная ситуация, которая может затруднить реализацию планов и потребностей. Причины такого отказа могут быть разные, и часто они связаны с ошибками в кредитной истории, финансовыми проблемами заемщика или же некорректным оформлением документов. В этой статье мы рассмотрим основные причины отказа в кредите, а также дадим советы по исправлению кредитной истории, улучшению ее показателей и получению кредита с плохой кредитной историей.

Причины отказа в кредите

Банки могут отказать в кредите по множеству причин. Для этого существует несколько ключевых факторов, которые играют решающую роль в процессе принятия решения о предоставлении кредита.

1. Плохая кредитная история

Кредитная история – это отчет о финансовой дисциплине заемщика, который формируется на основе всех его прошлых кредитных обязательств. Если заемщик не погашал долги вовремя, допускал просрочки, задолженности, то эта информация будет отражена в его кредитной истории. Банки внимательно проверяют такие данные, поскольку для них важно оценить риски.

Основные ошибки в кредитной истории:

- Несвоевременные платежи.

- Невыплата долгов.

- Высокий уровень задолженности.

- Частые запросы на кредит, что может свидетельствовать о финансовых трудностях.

Статистика: Согласно данным Национального бюро кредитных историй (НБКИ), около 30% заемщиков имеют испорченную кредитную историю, что является основной причиной отказа в кредите.

2. Низкий доход

Кредитоспособность заемщика напрямую зависит от его финансовых возможностей. Если доходы заемщика недостаточны для того, чтобы он мог выплачивать кредит, банк скорее всего откажет в кредите. Особенно это касается крупных сумм или долговосрочных кредитов, таких как ипотека.

Схема оценки платежеспособности:

- Среднемесячный доход.

- Наличие других долговых обязательств.

- Рабочий стаж.

3. Высокий уровень долговой нагрузки

Банки также учитывают, сколько заемщик уже должен другим кредиторам. Если уровень долговой нагрузки превышает безопасную норму (обычно более 40-50% от дохода), это также может стать причиной отказа в кредите.

4. Проблемы с документами

Отказ может быть связан с некорректным оформлением заявки, недостаточной информацией о заемщике или ошибками в поданных документах. Например, если заемщик не указал все свои источники дохода или не предоставил все необходимые справки, банк может отказать в кредите.

5. Неудовлетворительные условия по залогу

Если заемщик предоставляет в качестве залога имущество, которое банк сочтет недостаточно ликвидным или проблемным (например, имущество с юридическими проблемами или повреждениями), это также может привести к отказу.

Как исправить кредитную историю?

Если отказ в кредите был вызван плохой кредитной историей, важно предпринять шаги для ее улучшения. Исправление кредитной истории – это процесс, который может занять несколько месяцев, но при этом он вполне выполним. Вот несколько методов, которые помогут улучшить кредитную историю и повысить шансы на одобрение кредита в будущем.

1. Проверка своей кредитной истории

Первым шагом является получение актуальной версии своей кредитной истории. Это можно сделать бесплатно один раз в год через официальные Бюро кредитных историй (БКИ). Проверив отчет, вы сможете увидеть, какие именно записи негативно влияют на вашу кредитную репутацию.

2. Исправление ошибок в кредитной истории

Ошибки в кредитной истории – довольно частая причина отказа в кредите. Это могут быть неверно отраженные данные о просрочках или задолженностях. Если вы обнаружите такие ошибки, необходимо обратиться в БКИ с заявлением о пересмотре данных. Важно собрать все документы, подтверждающие вашу правоту.

3. Своевременная оплата долгов

Один из самых эффективных способов улучшить свою кредитную историю – это просто начать своевременно выплачивать все долговые обязательства. Регулярные платежи и отсутствие просрочек значительно улучшат вашу кредитную репутацию.

4. Работа с юридической помощью

Если проблемы с кредитной историей слишком сложные, рекомендуется обратиться за юридической помощью с кредитной историей. Опытный юрист может помочь вам в оспаривании ошибок, улучшении показателей и даже в работе с БКИ для исправления кредитной репутации.

5. Получение кредита с плохой кредитной историей

Если исправить историю не удается или требуется быстрое решение проблемы, можно попытаться получить кредит с плохой кредитной историей. Такие кредиты, как правило, выдают микрофинансовые организации (МФО), но проценты по ним могут быть значительно выше. Важно понимать, что такие кредиты могут привести к еще большему ухудшению финансового положения, если не погашать долг вовремя.

Как улучшить шансы на получение кредита?

1. Снижение долговой нагрузки

Как уже упоминалось, банки часто отказывают заемщикам с высоким уровнем долговой нагрузки. Чтобы повысить шансы на получение кредита, необходимо работать над снижением долгов и сокращением обязательств.

2. Оформление поручителей или залога

Для некоторых кредитов банк может запросить поручителей или залоговое имущество. Это снижает риски для банка и может стать решающим фактором при одобрении кредита.

3. Повышение дохода

Для того чтобы банк одобрил кредит, необходимо иметь стабильный и достаточный доход. Если ваша текущая зарплата не соответствует критериям банка, попробуйте улучшить финансовое положение или обратиться в банки, предлагающие кредиты с меньшими требованиями к доходу.

4. Обращение в банки с мягкими требованиями

Есть банки, которые более лояльно относятся к заемщикам с неидеальной кредитной историей. Например, если у вас были незначительные просрочки, можно обратиться в банки, работающие с заемщиками с плохой кредитной историей, а также с высокими рисками.

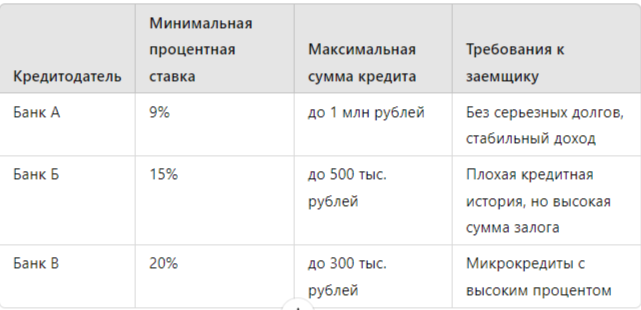

Сравнение банков по условиям кредитования

Заключение

Отказ в кредите – это всегда неприятная ситуация, но ее можно предотвратить, если заранее позаботиться о своей кредитной репутации. Исправление кредитной истории, улучшение финансового положения и правильный выбор банка помогут вам не только получить кредит, но и избежать финансовых затруднений в будущем. Если у вас есть проблемы с кредитной историей или возникли вопросы по получению кредита, вы можете обратиться за бесплатной консультацией по решению проблем с банками и БКИ. Перейдите по ссылке для получения консультации.